Otis Worldwide: Hat der Aktienkurs das höchste Stockwerk schon erreicht?

Marktführer in einem der stabilsten Märkte weltweit. Fahrstühle und Rolltreppen.

Executive Summary

KGV: 26,1 [Nettogewinn Rendite 3,83%]

FCF-Multipe: 22,1 [Free Cash Flow - Rendite 4,52%]

EV/EBIT: 19,7 [Nettogewinn Rendite 5,08%]

Kaum aus der marktführenden Position zu verdrengen

Management verspricht zweistelliges Gewinnwachstum über Jahre

Ein Unternehmen im Schatten der Aufmerksamkeit

Wem ich von Otis erzähle, der schaut mich zumeist fragend an. Doch wer das nächste Mal im Aufzug steht und keiner anderen Person unangenehm aus 50 cm ins Gesicht schauen möchte, der kann sich auf die Suche nach dem Hersteller des Aufzugssystems begeben und wird mit großer Wahrscheinlichkeit ein Logo von Otis wiederfinden. Als stolzer Hamburger Jung ist mir übrigens auch nicht durch die Lappen gegangen, dass der alte St.Pauli-Elbtunnel von Otis gebaut wurde (1911).

Mit knapp 15 % Marktanteil (nach Umsatz) ist Otis die weltweite Nr. 1 was Fahrstühle betrifft. Das Unternehmen zählt sagenhafte 69.000 Mitarbeiter, macht 14 Mrd. US-Dollar Umsatz, und trotzdem hat man von ihnen kaum etwas gehört. Warum?

Ein Grund könnte sein, dass sie die letzten 45 Jahre Teil der United Technologies Unternehmensgruppe waren und erst 2020 als Spin-Off eigenständig an die Börse gekommen sind (siehe Aktienkurs).

Seither gewinnen sie unter Aktionären immer weiter an Beliebtheit, denn wer nicht an eine Zukunft glaubt, in der wir uns magisch in neue Stockwerke teleportieren können, darf darauf setzen, dass Otis auch in 50 Jahren noch erfolgreich Fahrtstühle verbaut. Es ist kaum vorzustellen, durch was sie disruptiert werden könnten.

Während sie als Teil der Unternehmensgruppe etwas vorsichherdümpelten, ist seit Börsengang richtig Zug ins Management gekommen. Sie machen sich ihre Marktmacht zu Nutze und die Zahlen sehen immer besser aus.

Lasst uns die Fahrt beginnen…

Ihr Geschäft ist Nicht der Verkauf von Fahrstühlen!

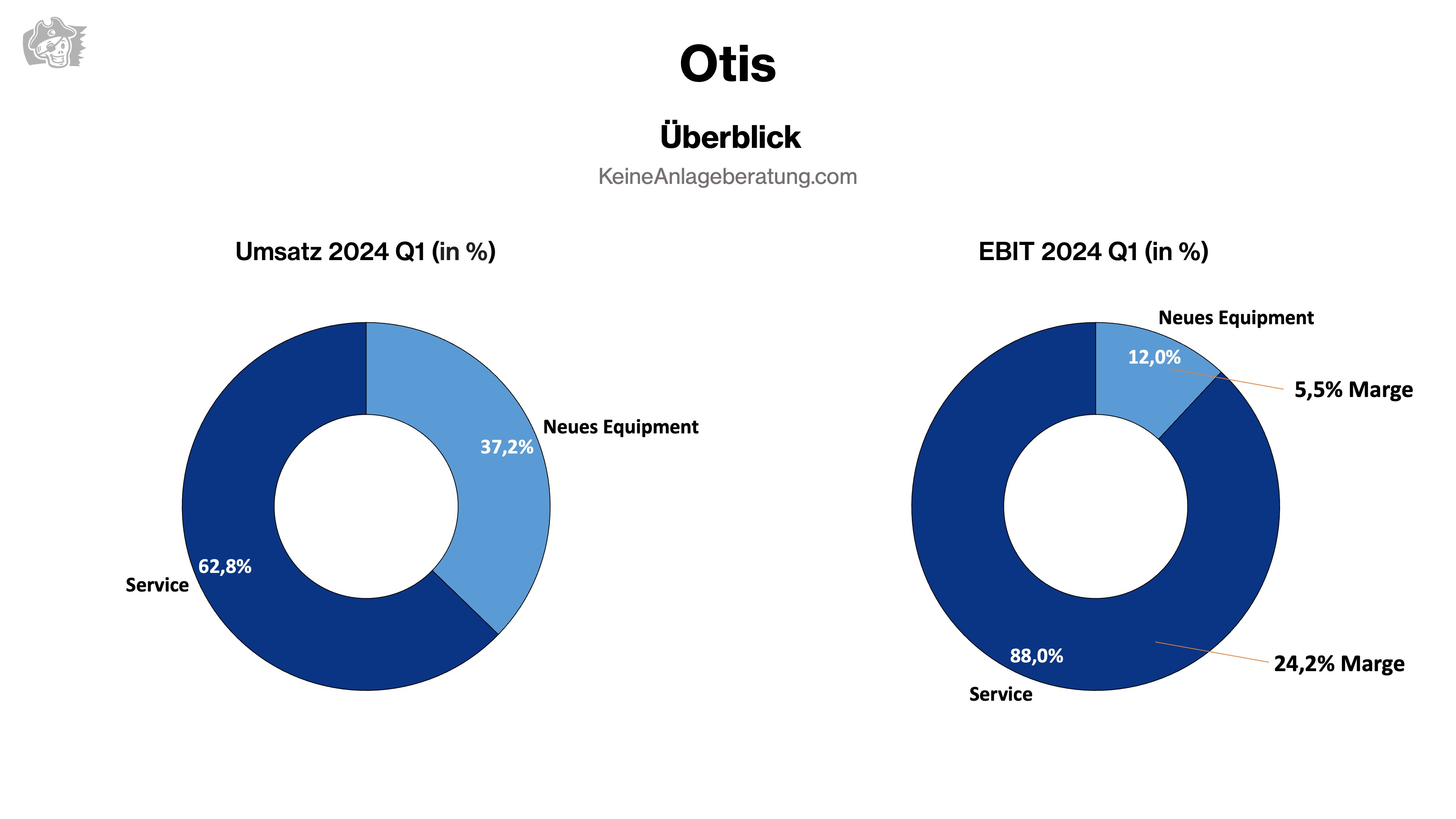

Wer denkt, Otis verdient sein Geld mit dem Vertrieb von Fahrstühlen, liegt nicht ganz richtig. Zwar entsteht daraus der meiste Umsatz, doch wird das Geld auf andere Weise verdient.

Ähnlich wie Rasierer mit Verlust verkauft werden, um an den Rasierklingen zu verdienen, verkauft Otis ihre Fahrstühle, Rolltreppen und andere Konstruktionen „nur“ für eine operative Marge von 5,5%.

Der Markt, in dem sie sich befinden, sind Wartungsarbeiten und Serviceleistungen für hauptsächlich Fahrstühle. Wer also für teures Geld bei Otis Equipment bestellt, wird es wahrscheinlich auch von Ihren Servicemitarbeitern warten lassen und nicht auf die Idee kommen, über einen Drittanbieter etwas Geld zu sparen. Diesem Segment liegt im Kontrast zum Verkauf von neuem Equipment eine sagenhafte operative Marge von 24,2 % zugrunde.

Das ist eine wichtige Erkenntnis, um richtig über mögliche Konkurrenten nachzudenken.

Denn auf der einen Seite gibt es natürlich andere Unternehmen, die ähnliche Leistungen anbieten, wie Schindler (Nr. 2 im Fahrstuhlmarkt), Kone oder ThyssenKrupp, aber auf der anderen Seite operiert man mit dem Service-Segment in einem hoch fragmentierten Markt, in dem 50 % aller Serviceeinheiten von kleinen unabhängigen Anbietern gewartet werden.

Die 3 Musketiere im Vergleich (Otis, Schindler, Kone)

Meistens kann es einem als Aktionär lieber sein, wenn das Unternehmen, in welches man investiert ist, nicht alleinig den Markt anführt, sondern ihn sich mit einem oder zwei anderen Unternehmen teilt. Irgendwann bildet sich eine gesunde Balance, die es für neue Marktteilnehmer quasi unmöglich macht, nennenswerte Marktanteile zu ergattern. Monopole hingegen ziehen neue Konkurrenz an wie ein Magnet und enden in staatlicher Regulierung, sofern sich ein Unternehmen tatsächlich in der Position halten kann.

Eigentlich fehlt in der Auflistung noch Thyssenkrupp (TK Elevators), doch die haben ihre profitable Aufzugsparte für 17,2 Milliarden Euro an eine Gruppe von Private-Equity-Unternehmen verkauft.

Das Schweizer Unternehmen Schindler, sowie das finnische Aushängeschild Kone sind mit um die 20 Mrd. Euro Unternehmensbewertung nur knapp die Hälfte von Otis Wert. Ehrlicherweise nehmen die Unternehmen sich nicht viel, doch die industrieführende Position von Otis scheint am Ende den Ausschlag zu machen.

Die Konkurrenten wurden seit Börsenstart in 2020 eindeutig hinter sich gelassen: Man macht etwa 40 % mehr Umsatz bei 4–5 % besserer operativer Marge. Vielleicht ist es am Ende der Unterschied zwischen einem Unternehmen, das maximal aktionärsfreundlich geführt wird, und auf der Gegenseite eher defensive Managements aus Finnland und der Schweiz.

Nicht nur auf die ihre Fahrstühle kann man sich verlassen

…sondern auch auf finanzielle Stabilität im Unternehmen. Die abgelaufenen 3, 4 oder 5 Jahre hatten es in sich. Lieferketten im Sonderzustand, Inflation wie seit Jahrzehnten nicht mehr und internationale Konflikte, die natürlich das Geschäft für einen global diversifizierten Konzern wie Otis nicht vereinfachen.

Doch schaut man nur auf das Unternehmen, so könnte man denken, es sei überhaupt nichts passiert.

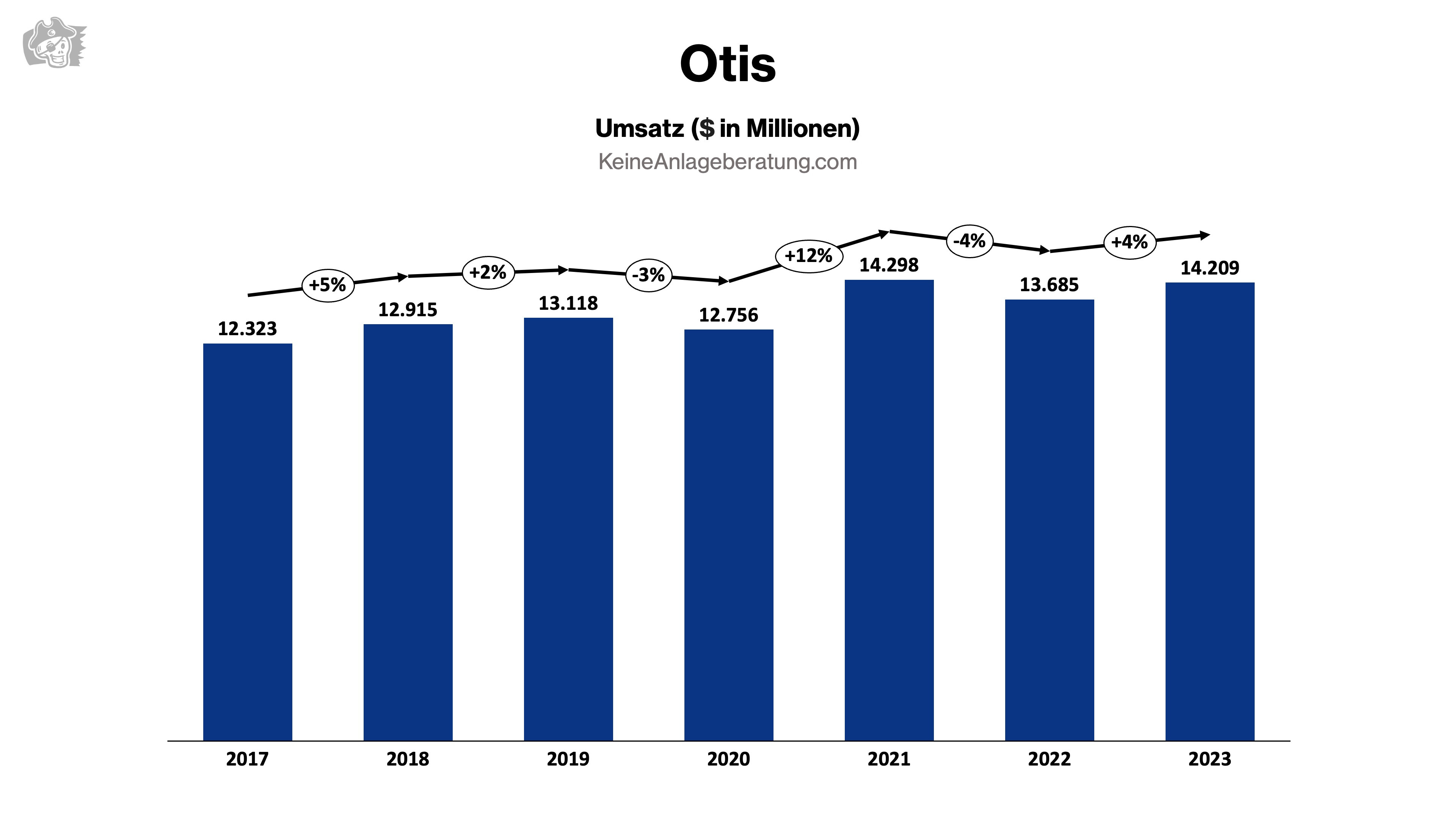

Der Umsatz entwickelt sich in einer Linie mit den Erwartungen. Man kann hier von Wachstum leicht über Inflationsniveau ausgehen, um die 5–6 %. Das Umsatzwachstum an sich ist aber nicht der entscheidende Aspekt, sondern wie viel Prozent vom Umsatz der Verkauf von Serviceleistungen abdeckt.