PayPal: Nur eine sanfte Notlandung?

Fallende Nutzerzahlen, einstelliges Umsatzwachstum und kaum Innovation. PayPal, ein gefallener Riese, der jetzt günstig genug für einen Einstieg ist?

Executive Summary

Kurs: $58,91 USD pro Aktie

KGV: 15,3

P/FCF: 15,4

$5 Mrd. USD für Aktienrückkäufe

Neuer CEO (Alex Chriss)

Paypal, die Gründungsfirma der hellsten Köpfe des Internet-Zeitalters

Wenn Menschen über die Gründungsgeschichte von PayPal sprechen, fällt zunächst häufig der Begriff „PayPal-Mafia“. Es ist tatsächlich faszinierend, das selbst Jahre nachdem sich die Wege des Gründerteams getrennt haben, die teils größten Unternehmen der Welt in ihren Händen liegen. Vorneweg natürlich Elon Musk, der heute durch Tesla und SpaceX weltbekannt ist. Aber auch die Gründer von YouTube, Yelp, LinkedIn, Square, Palantir waren einst Mitglied der sogenannten „PayPal Mafia“.

Nachdem PayPal von Ebay geschluckt wurde, welches die wahrscheinlich beste Geschäftsentscheidung Ebays seit Jahrzehnten war, kam PayPal, unter Druck von einem aktivistischen Investor, eigenständig an die Börse. Der aktivistische Investor war Carl Icahn. Er nutzte insbesondere eine Aussage von Elon Musk, um seinen Willen durchzusetzen:

“Es ergibt keinen Sinn, dass ein globales Zahlungssystem ein Tochterunternehmen einer Auktionshaus-Website ist (..) das wäre als ob Target Visa besitzt oder ähnliches”

Elon Musk

Seither ist Paypal ein milliardenschweres Finanz-Unternehmen geworden, welches hier und da verschiedene Probleme aufweist. Fraglich bleibt für uns Investoren, ob das Kerngeschäft weiterhin Bestand hat oder das Unternehmen nur noch versucht, die Notlandung so langsam und sanft wie möglich zu gestalten.

Der Status-Quo

Die Aktie befindet sich, Stand heute (13. Februar 2023), knapp 80% unter ihrem Allzeithoch, das in der Boom-Phase des Marktes (2021/2022), während der COVID-19 Pandemie, erreicht wurde.

PayPal wurde damals als der große Profiteur einer Welt gefeiert, in welcher der Wechsel auf E-Commerce (Online Ein- und Verkauf) gerade maximal hochgefahren war. Doch so rosig wie die Zukunft von PayPal damals prognostiziert wurde, so verändert ist das Bild des Unternehmens heutzutage.

Die Aktie wurde stark abgestraft, nachdem sich, in Folge auf die Pandemie, der beschleunigte eCommerce-Trend nicht fortsetzen konnte. Es blieb also bei einem einmaligen, zeitlich ausgedehnten Sondereffekt, der nun ein Fragezeichen im Kerngeschäft von PayPal zurücklässt.

Es stellt sich mir heute die Frage, was sich tatsächlich innerhalb des Unternehmens verändert hat und weiter, ob mit dem neuen CEO die Kehrtwende folgt.

Abschließend schauen wir in die ferne Zukunft, was wir generell von einem Investment (mit konservativen Annahmen) erwarten dürfen.

Paypal, mehr als nur eine Payment App

Die meisten kennen PayPal wahrscheinlich von dem gelben Checkout-Button auf verschiedensten Webseiten, um weltweit für seine Waren zu bezahlen. Andere haben bestimmt ihren Freunden, im Austausch für Bargeld, schon Geld über PayPal geschickt.

Aber PayPal hat sich über die Jahre in ein echtes Payment-Imperium gemausert. Ursprünglich durch eigene Innovationen, mittlerweile überwiegend durch Akquisitionen. Darauf möchte ich nun näher eingehen.

So hat PayPal über die Jahre einige Übernahmen getätigt:

2013: Braintree (mobile payment service) - $800 Mio.

2013: Venmo (peer-to-peer payment) - $26 Mio.

2015: Xoom (electronic funds transfer service) - $890 Mio.

2018: iZettle (payment, point of sales) - $2.2 Mrd.

2019: Honey (cashback, online coupons) - $4 Mrd.

2021: Paidy (Japanese deferred online payments) $2.7 - Mrd.

→ Auf die wichtigsten Aquisitionen gehen wir im Folgenden noch im Detail ein

Der Umsatz des Unternehmens setzt sich aus verschiedenen Gebühren für die Zahlungsabwicklung, Transaktionsgebühren, Zinsen für Kredite sowie Einnahmen aus dem Buy-Now-Pay-Later Service zusammen, was den umfassenden Überblick von PayPal bei der Monetarisierung digitaler Finanzdienstleistungen verdeutlicht.

Ein großer Teil ihres Wachstums kam in der Vergangenheit aus Produkterweiterungen, denn die Zeiten des großen Kundenwachstums scheinen zunächst vorbei zu sein.

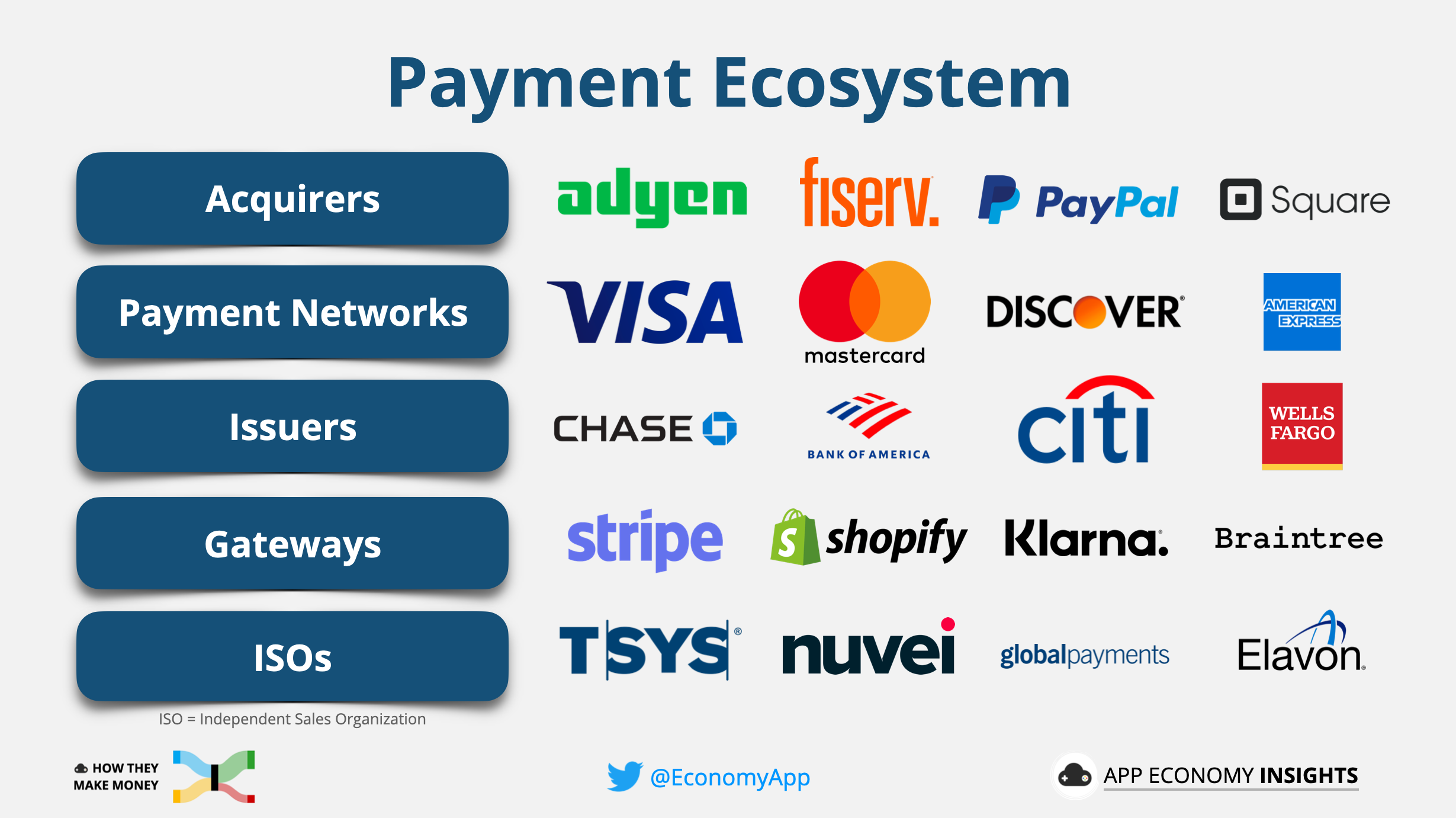

Mini-Exkurs ins Payment Ökosystem

Das ganze Konstrukt ist kein Hexenwerk.

Wenn du mit deiner Karte etwas bezahlst, erfolgt die Transaktion in 3 Schritten:

Die Autorisierung erfolgt, indem der betroffene Händler eine Anfrage an deine Bank schickt, ob dein Konto ausreichend gedeckt ist.

Anschließend erfolgt das Clearing, indem deine Bank die Bestätigung elektronisch an die Bank des Händlers übermittelt. Dies stellt sicher, dass der Betrag zwischen den Konten problemfrei transferiert werden kann.

Das Settlement finalisiert den Prozess. Nach der gesamten Vorarbeit erfolgt die tatsächliche Überweisung. Dies kann bis zu einigen Tagen in Anspruch nehmen.

In der Online-Welt gibt es nun verschiedenste Unternehmen, die sich an dem Zahlungsprozess beteiligen, immer wenn du einen Online-Kauf tätigst.

Wer das Unternehmen PayPal verstehen möchte, muss zumindest grob begriffen haben, wie die verschiedenen Unternehmen im Payment-Ökosystem miteinander interagieren.

Hierbei hilft uns diese Grafik von AppEconomyInsights, die wichtigsten Akteure einzusortieren:

Die Aquirers erlauben es Händlern elektronische Zahlungen anzunehmen. Häufig sind das Finanzdienstleister bei denen die Händler ein eigenes Konto besitzen. Ihre Zahlungsdetails sind bereits gespeichert. Sie kommunizieren direkt mit den Payment-Networks wie Visa oder Mastercard.

Issuer bieten Verbrauchern Karten an, meistens in Kooperation mit Visa oder Mastercard

Die Payment-Networks sind in den aller meisten Fällen Visa oder Mastercard. Diese beiden Finanz-Giganten stellen die Infrastruktur für die Zahlungsabwicklung bereit. Sie leisten hierbei die Schwerstarbeit im Hintergrund, damit die Zahlungen erfolgreich ablaufen können.

Gateways stellen die Brücke zwischen den Händlern und den Payment-Networks. Sie verschlüsseln im Kern deine Zahlungsinformationen, damit diese nicht in die falschen Hände geraten. Wie bei Stripe oder Braintree von PayPal, handelt es sich dabei um technische Schnittstellen, die nahtlos in den Zahlungsprozess eingebunden werden.

ISOs sind für heute irrelevant.

Paypal- mehr als nur ein Zahlungsbutton

PayPal ist über die Zeit in verschiedenste Ebenen des Zahlungs-Ökosystems vorgedrungen. Ich werde ihre unterschiedlichen Geschäftssparten grob einsortieren und auf die wichtigsten Akquisition genauer eingehen.

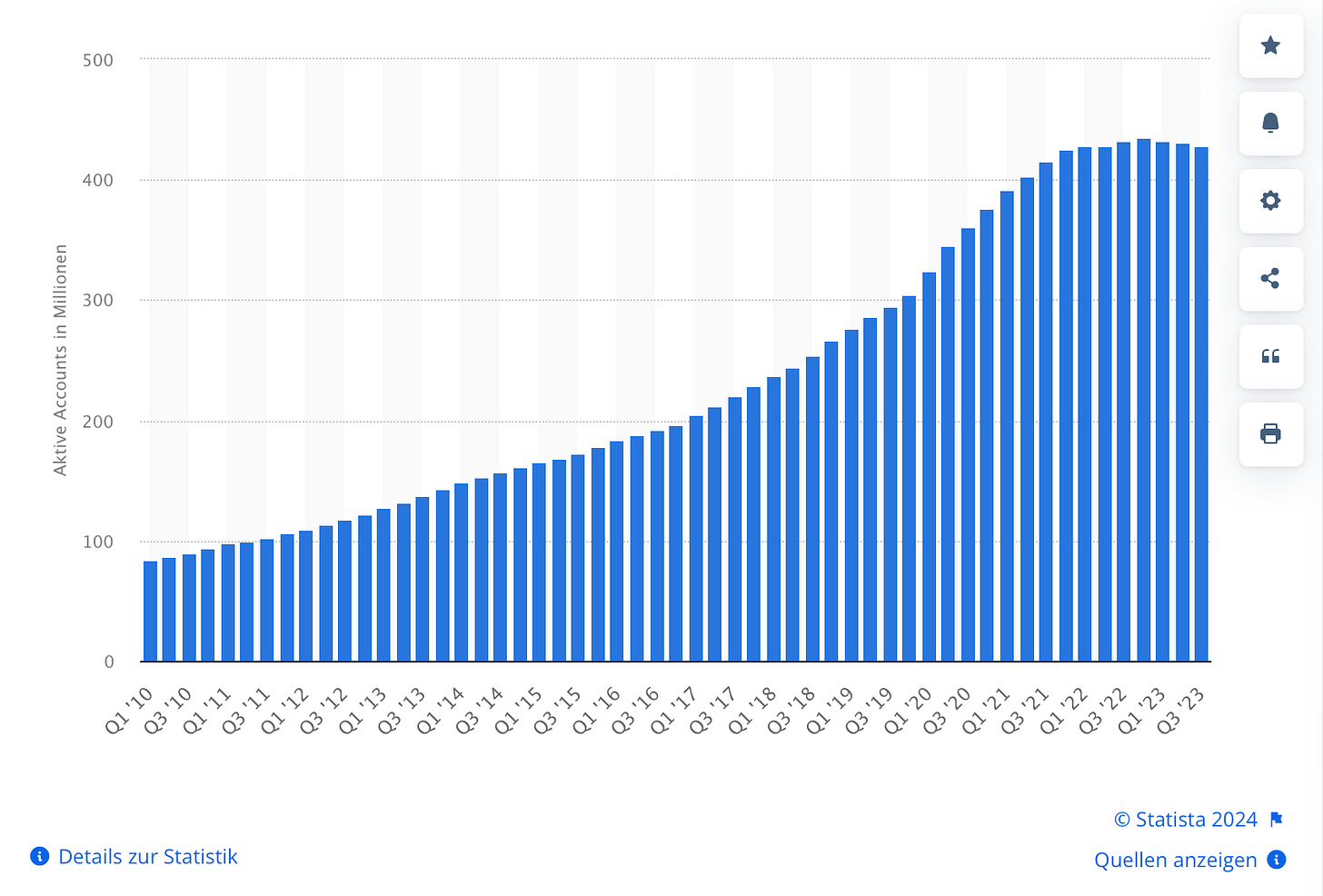

Die Core PayPal App ist mit rund 430 Mio. Nutzern nach wie vor das Kernprodukt von PayPal. Es ist die Applikation, die jeder Privatkonsument mit PayPal verbindet und ihre vertrauensvolle Marke über die Zeit prägte. Doch seit einigen Quartalen stagnieren die Nutzerzahlen, der Zenit scheint erreicht oder fast überschritten. Eine “SuperApp”, ähnlich wie Tencent es in China erschaffen hat, wird aus der PayPal-App wohl genauso wenig werden wie aus Instagram, was Mark Zuckerberg, im Hause Meta, versucht umzusetzen. Trotzdem wird Paypals Produktpalette erweitert, um mehr Umsatz mit den bestehenden Nutzern zu generieren.

PayPal Nutzerzahlen

Braintree wurde von PayPal in 2013 für $800 Mio. gekauft, was eine der besten Übernahmen der Unternehmensgeschichte war. Braintree ist einer von den Gateways und konkurriert direkt mit Unternehmen wie Stripe oder Adyen. Unternehmen können Braintree als Zahlungsprozess einbinden, um einen völlig individualisierbaren Checkout-Bereich auf ihrer Website zu implementieren.

Die meisten kennen PayPal nur als eine Zahlungs-Plattform, doch es steckt weitaus mehr hinter dem Payment-Riesen, wie wir langsam erahnen können.Mit Braintree kann ein Kunde z.B. auf AirBnB, sowohl einen „Unbranded Checkout“ als auch „Branded Checkout“ bauen. Der „Unbranded Checkout“ lässt dabei nicht darauf schließen, dass PayPal hinter dem ganzen steckt und kann hierbei fast alle Zahlungsmöglichkeiten abwickeln, die heutzutage vorhanden sind. Bedeutet, dass PayPal auch an Zahlungsprozessen verdient, bei denen es gar nicht möglich ist, mit PayPal selbst zu zahlen. Die folgende Grafik zeigt alle Zahlungsmöglichkeiten, die über Braintree genutzt werden können.

Braintree Zahlungsmöglichkeiten Auf der einen Seite ist der „Unbranded Checkout“ von Braintree ein riesengroßer Erfolg und wird von immer mehr Unternehmen genutzt, allerdings ist es auch ein Geschäft mit einer deutlich geringeren Marge und zieht die gesamte Profitabilität von PayPal herunter.

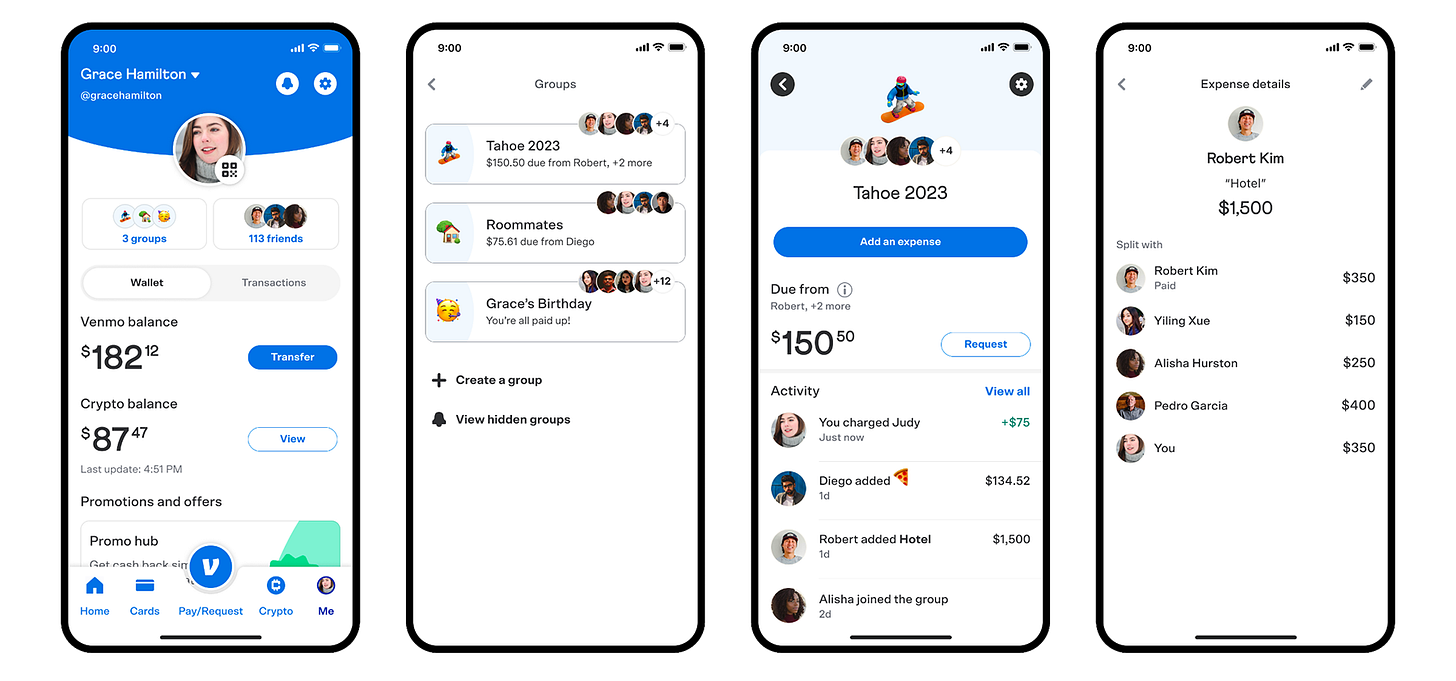

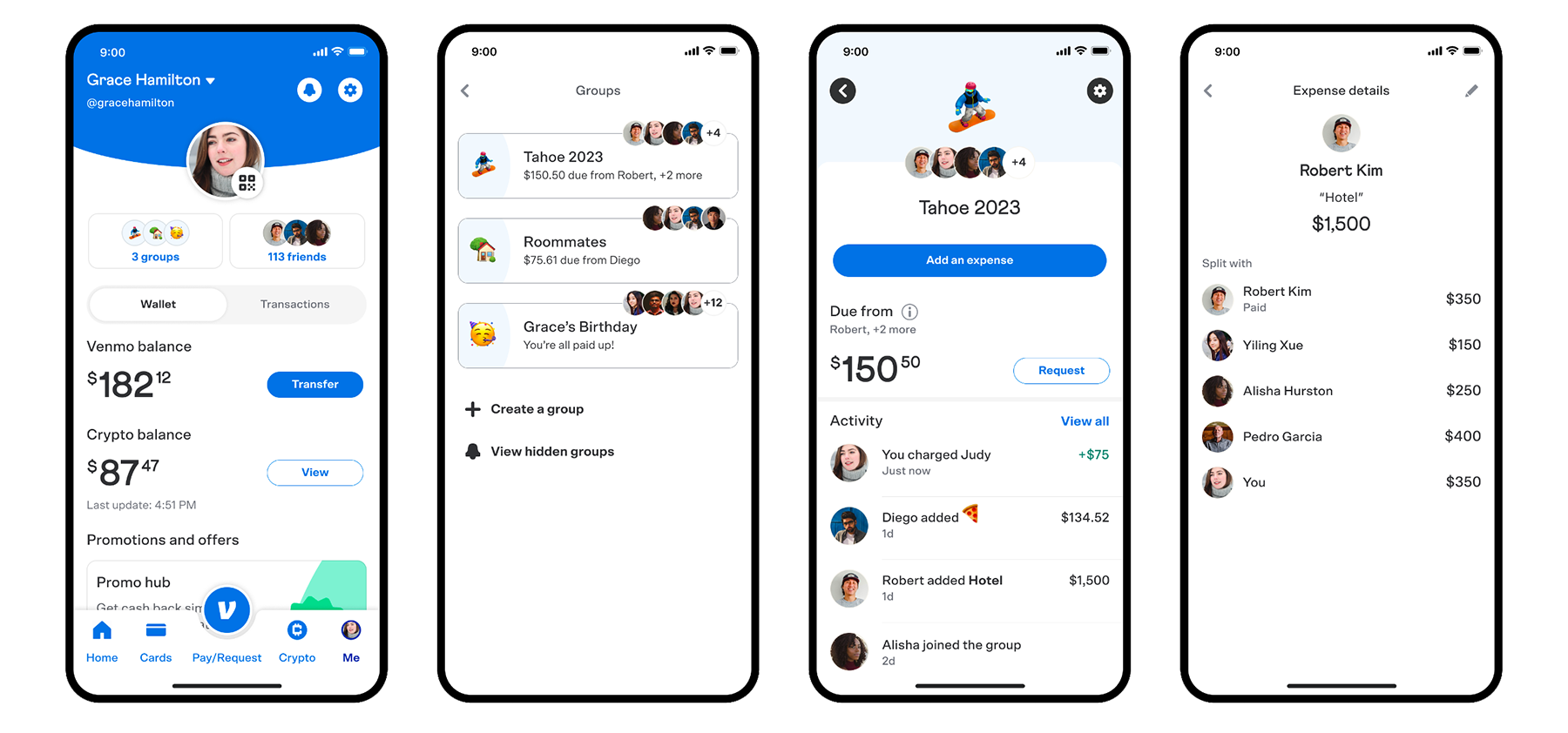

Venmo ist eine der bekanntesten „Peer-to-Peer“ (P2P) Zahlungsplattformen. Sie gehörten bereits zu Braintree und sind somit auch ein Teil von PayPal geworden. Bekanntgeworden unter College-Kids in den USA, um einfach Rechnungen zu teilen, nutzen heutzutage über 80 Mio. Menschen Venmo. Venmo erreicht eine deutlich jüngere Zielgruppe, als die eigene PayPal-App und konkurriert, besonders in den USA, mit CashApp oder Zelle.

Hierbei nehmen sie sich 1.75% vom Transaktionsvolumen aus Sofortüberweisungen (Standard: 2-3 Tage bleibt kostenlos) und zudem sind mittlerweile sogar Kryptos über Venmo handelbar.

Venmo Benutzeroberfläche Zettle ist ein schwedisches Unternehmen, welches von PayPal in 2018 für $2.2 Mrd. aquiriert wurde. Sie bieten “Point of Sale” (POS) Terminals an, ähnlich wie Square oder SumUp. Auf dem folgenden Foto sieht man alle 3 verschiedenen Unternehmen.

v. l. n. r. Square, Zettle, SumUp Honey ist eine weitere Aquisition, die etwas aus der Reihe tanzt. $4 Mrd. hat Paypal für diese Browser-Extension ausgegeben, die automatisch Promo-Codes für ihre Kunden ausprobiert, Preis-Alarme setzt und in 2020 etwa 17 Mio. aktive Nutzer hatte. Es war der verzweifelte Versuch sich als Unternehmen zu differenzieren. Seither wurde Honey allerdings stumpf in die PayPal-App integriert. Das alles für einen Preis, den sie heutzutage für eine Browser-Extension wohl nicht mehr gezahlt hätten.

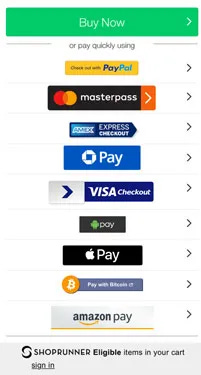

Der Kampf um den digitalen Checkout-Button

Hier können wir den Bear Case von PayPal in einem simplen Foto bestaunen.

Die Commoditisierung von digitalen Zahlungen. Einst ein technischer Vorreiter, verbleibt heutzutage die Frage, ob Paypal nur noch vom Kunden aus Gewohnheit genutzt wird.

Wir können es drehen und wenden wie wir möchten, der Checkout-Button von PayPal ist wie die Google-Suche von Alphabet. Sie sind finanziell abhängig davon.

Egal wie viel Innovation und neue Produkte Alphabet hervorbringt, sie werden ein Leben lang von der bedrohten Google-Suchmaschine abhängig sein.

Egal wie viele neue Unternehmen PayPal kauft und wie viele Softwareneuheiten sie in ihrer PayPal-App integrieren, der Checkout-Button bleibt das Kerngeschäft des Unternehmens.

Aus diesem Grund gilt es nichts zu beschönigen, sondern zu untersuchen, ob dieser Teil ihres Geschäftes eine Zukunft hat. Für das Unternehmen und für uns Aktionäre.

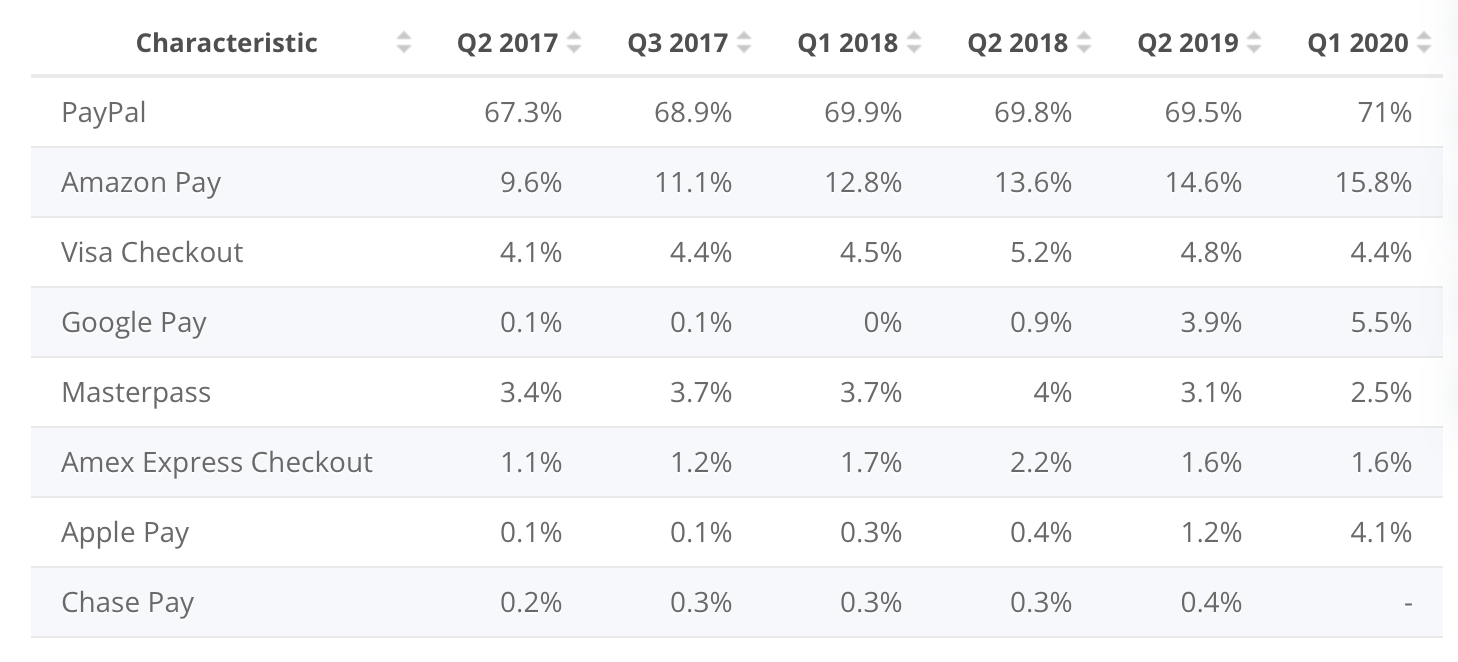

Noch vor 4-5 Jahre war PayPal mit Abstand der einfachste, sicherste und schnellste Weg in der Online-Welt zu bezahlen. Heutzutage profitiert Paypal weiterhin stark davon, dass die allermeisten ein bestehendes PayPal Konto besitzen, welches häufig aus Gewohnheit für Zahlungen genutzt wird. Jedoch werden Alternativen wie Apple- oder GooglePay immer häufiger vorgezogen. Damit nicht genug, sind eCommerce Riesen wie Amazon und Shopify mit ihren eigenen Zahlungsmöglichkeiten auf den Markt gekommen und werden Unternehmen wie PayPal das Leben auf der eigenen Plattform schwer machen.

So klammert sich PayPal noch an starke 71% Marktanteil, doch das rasante Wachstum von Alternativen wie ApplePay ist beängstigend. In 2017 lag ApplePay noch bei 0.1% Marktanteil. Nur 3 Jahre später ist dieser auf 4.1% angestiegen. Seit 2020 haben wir keine verlässlichen Daten, eine Trendumkehr gilt hier aber als unwahrscheinlich.

Eine Sache müssen wir PayPal jedoch ganz klar zugutehalten. Der Gesamtmarkt wächst so gut, dass sogar das Halten von etwa 70% Marktanteil für ausreichend Wachstum sorgen würde.

Doch die Qualität ihres Marktanteils nimmt immer weiter ab, was meine ich damit genau?

Zwar dominiert PayPal noch immer den Markt, allerdings werden auch immer mehr Transaktionen über die “Unbranded-Checkout” Lösung von PayPal getätigt.

Dies bedeutet, dass PayPal nach wie vor die technischen Lösungen für andere Webseiten stellt, doch hierbei wird immer seltener auch der hauseigene PayPal-Button genutzt, der für das größte Umsatzwachstum steht. Das drückt auf die Margen.

Der Unbranded Checkout wächst aktuell mit >30%, während der Branded Checkout mit nur etwa 6% wächst.

Der große Unterschied zwischen den beiden Lösungen ist die Take-Rate von PayPal.

Während hinter dem Branded Checkout eine Take-Rate von knapp 3% steht, verdienen sie mit dem Unbranded Checkout nur etwa 1,3%. Ein großer finanzieller Unterschied. Wenn der weniger profitable Teil des Geschäfts schneller wächst, schrumpf insgesamt die Marge.

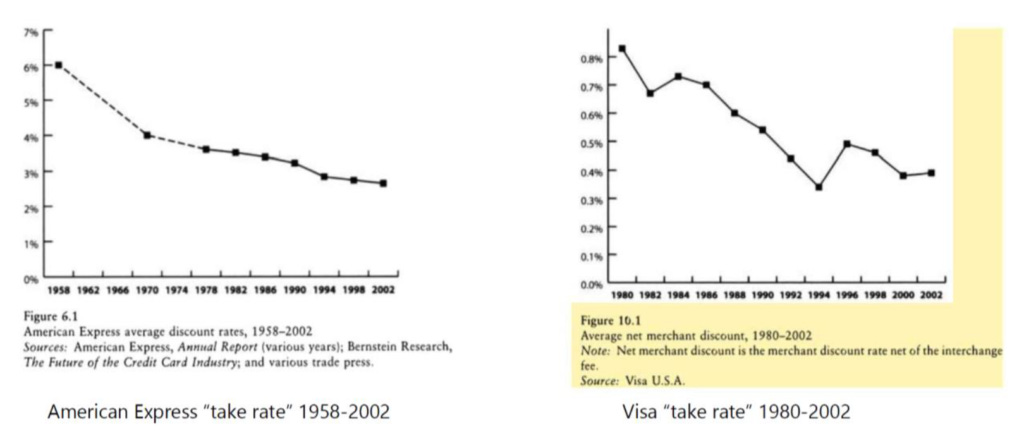

Über die Jahre ist mit schmaler werdenden Burggräben des Produktes und verbesserter Konkurrenz auch die Take-Rate immer weiter geschrumpft. Das hinterlässt zwar ein dürftiges Bild, jedoch gibt es auch eine andere Wahrnehmung.

So haben auch Visa und Mastercard seit vielen Jahren fallende Take-Rates, trotzdem gehören sie zu den erfolgreichsten Aktien-Stories an der Börse.

Was könnte uns eine bessere Idee als die Take-Rate über die Gesundheit des Kerngeschäfts geben?

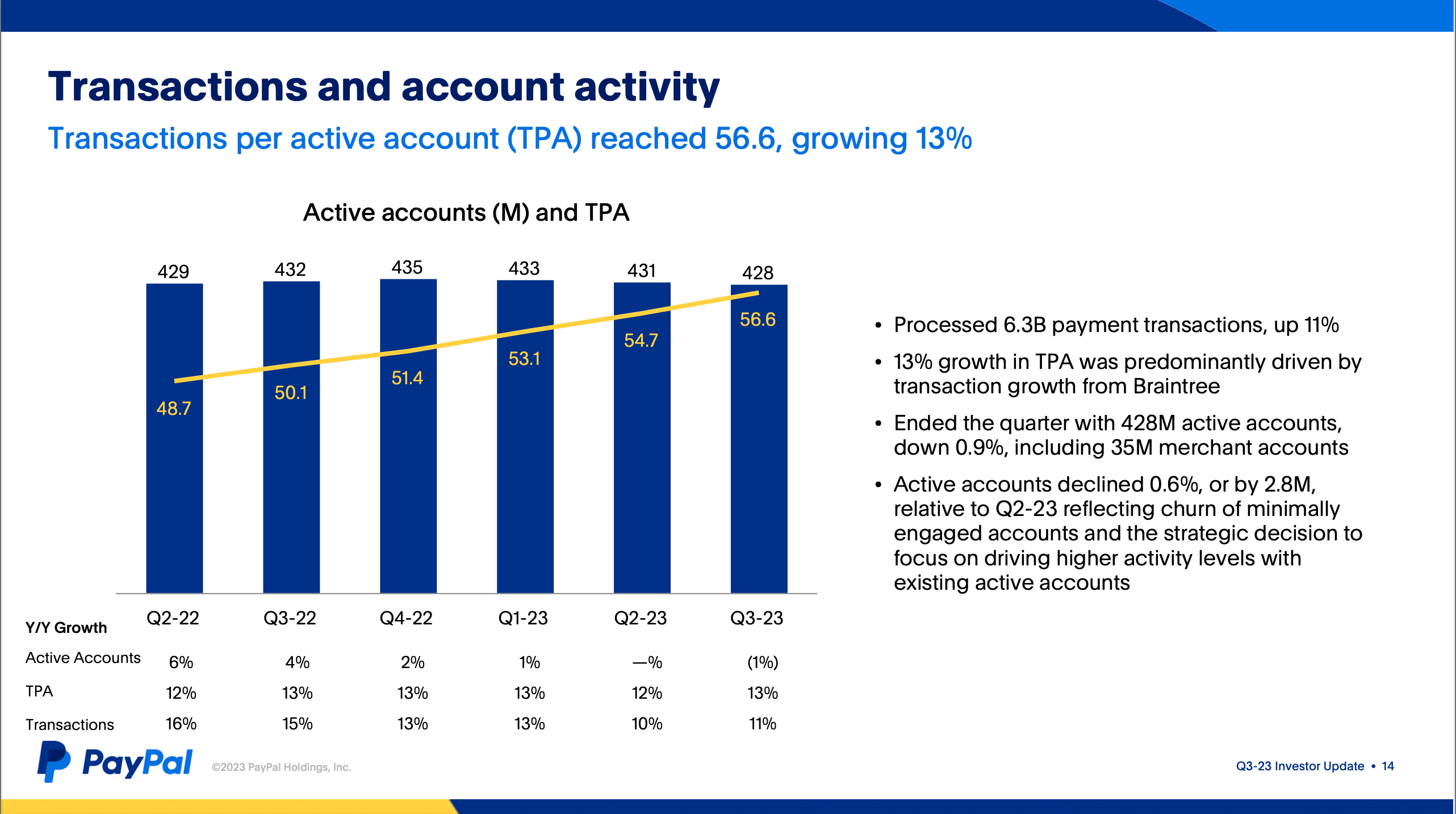

Ein besserer Indikator sind die Transaktionen pro aktivem Account. Und diese wachsen mit aktuell 13% noch recht ordentlich.

Diese Übersicht lässt in keinem Analysten in ein positives Gefühlsfeuerwerk ausbrechen, doch zeigt es auch, dass das Bild eines sterbenden Unternehmens mit Kunden, die fortschreitend andere Produkte vorziehen, überzogen ist.

PayPal wächst. Sie besitzen einen großen Marktanteil. Die Kunden werden aktiver. Doch was für ein Bild zeichnen die Finanzen des Unternehmens?

Value, VALUE! oder doch kein Value mehr?

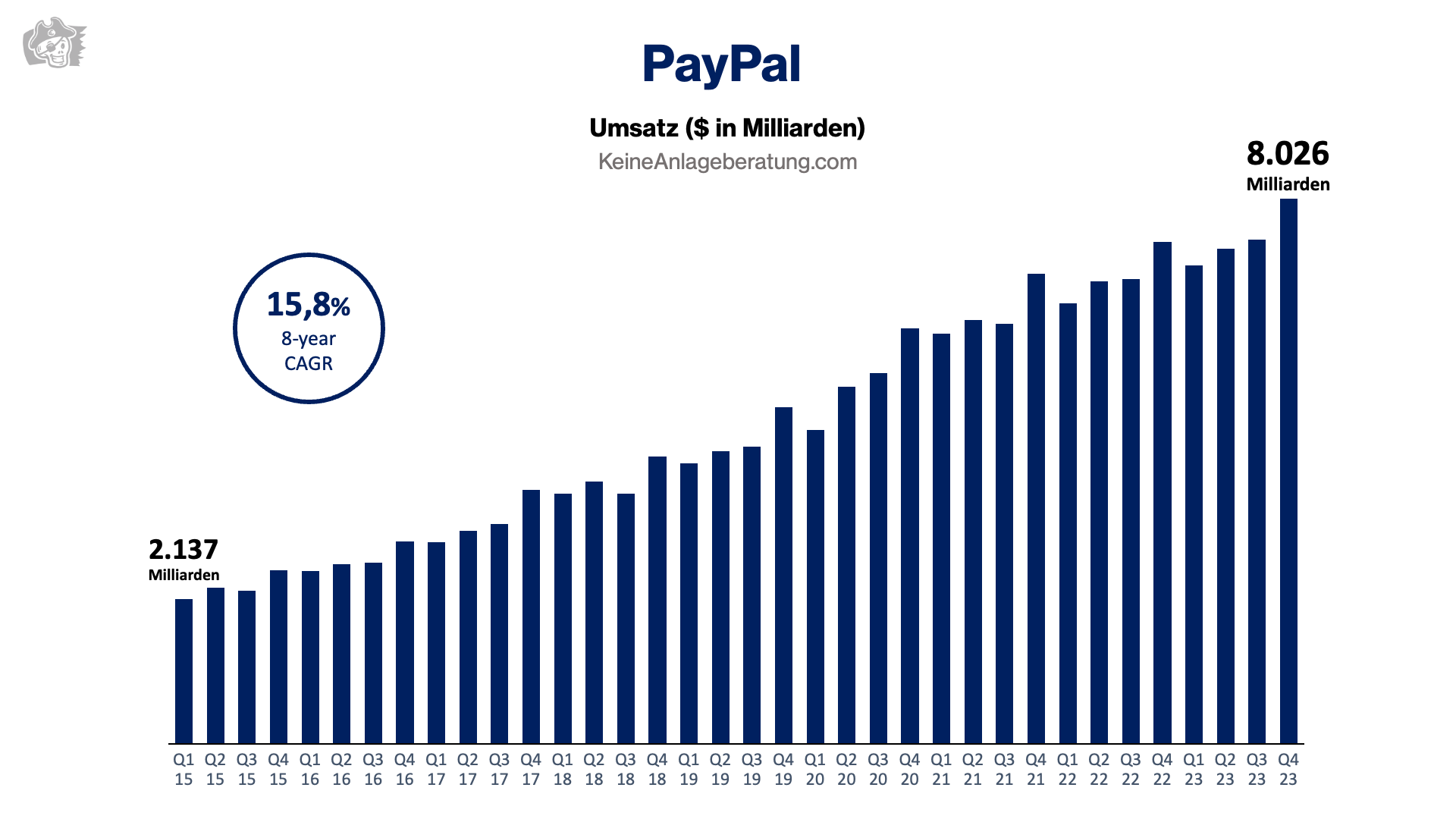

Seit des Börsenganges von PayPal im Jahr 2015 haben sie eine rasante Entwicklung hingelegt. PayPal hat sich in ein milliardenschweres Paymentunternehmen gemausert, welches nun etwas ins Stocken gerät.

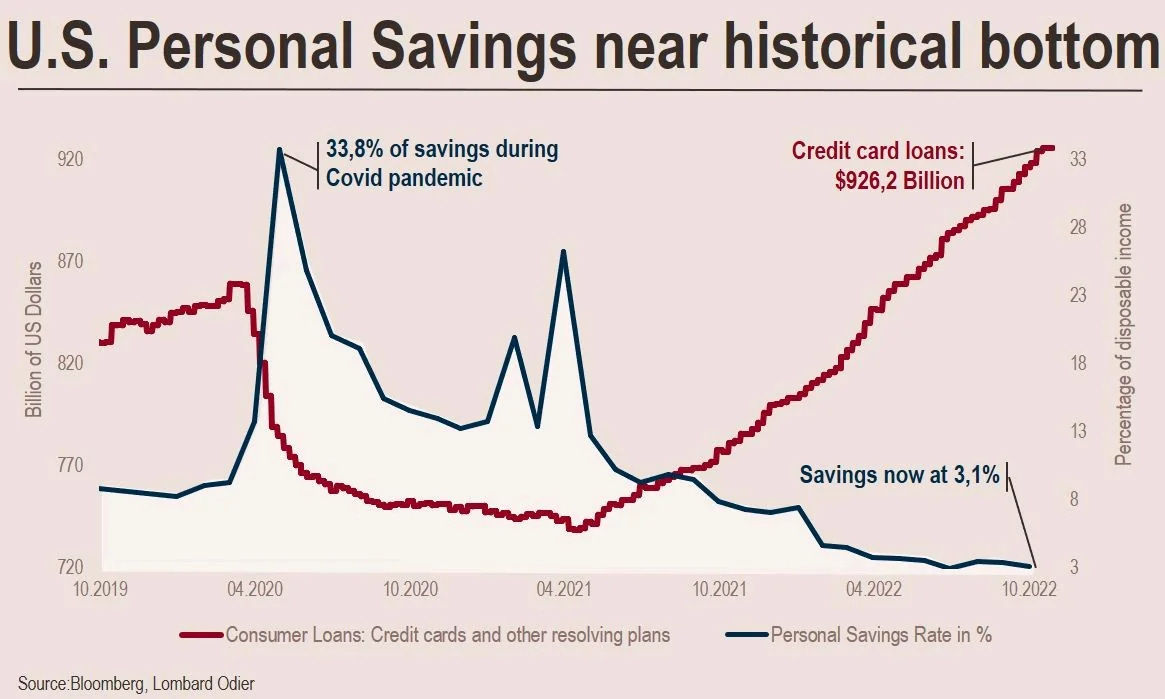

Das Wachstum hat sich etwas verlangsamt, doch einen großen Umsatzeinbruch gab es nicht. Es herrscht bei dem Unternehmen, wie erwähnt, eine große Abhängigkeit vom Kauf-Verhalten des Verbrauchers.

So befinden wir uns nicht gerade in einer Zeit, in der Konsumenten wie wild ihre Ersparnisse ausgeben, denn davon sind, zumindest in den USA, kaum etwaige vorhanden und die Kreditkarten-Schulden befinden sich auf einem Höhepunkt.

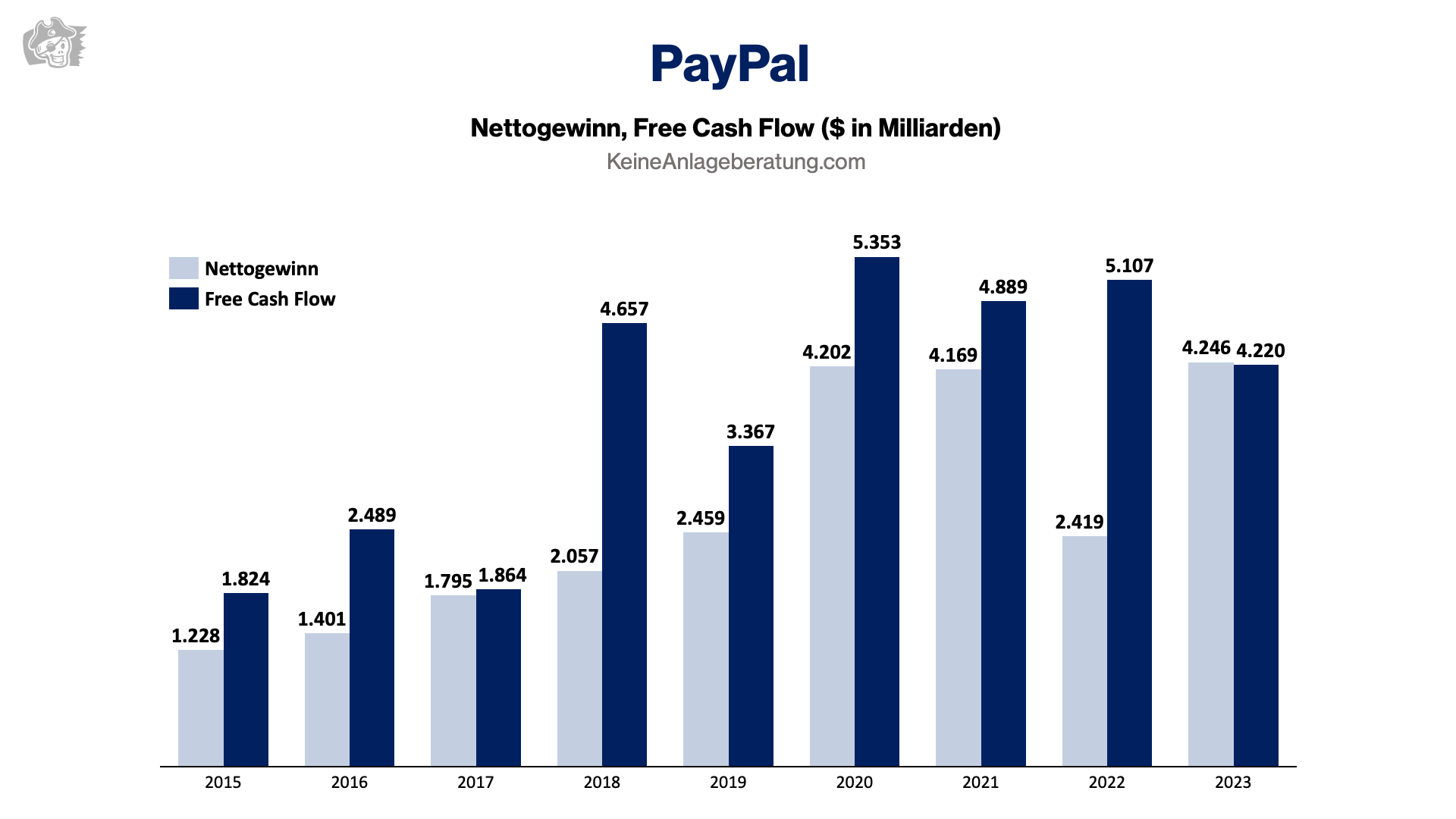

Dramatisch ist das alles nicht, besonders, wenn wir darauf blicken, was eigentlich von dem Umsatz an Gewinn hängen bleibt. Spoiler Alert … eine ganze Menge!

Hier können wir in hellblau den Nettogewinn und in dunkel Blau den Free Cash Flow bestaunen. Beides sind wichtige Kennzahlen für die Beurteilung der Profitabilität. Dabei ist der Free Cash Flow die etwas bessere Kennzahl, um eine Idee zu erhalten, wie viel Geld dem Unternehmen effektiv zur Verfügung steht, um es in Form von Aktienrückkäufen, Dividenden oder Investitionen in das eigene Firmen-Wachstum an Aktionäre zurückzugeben.

Auch hier können wir sehen, dass das Geschäft weitestgehend in Takt ist. Der Free Cash Flow lag in den meisten Jahren über dem Nettogewinn, was einen simplen Grund hat. Im Free Cash Flow stecken noch die Aktienvergütung der Mitarbeiter und müssen herausgerechnet werden, um ein besseres Bild zu erhalten. Trotzdem lässt sich festhalten, dass das Unternehmen hervorragend Cash generiert.

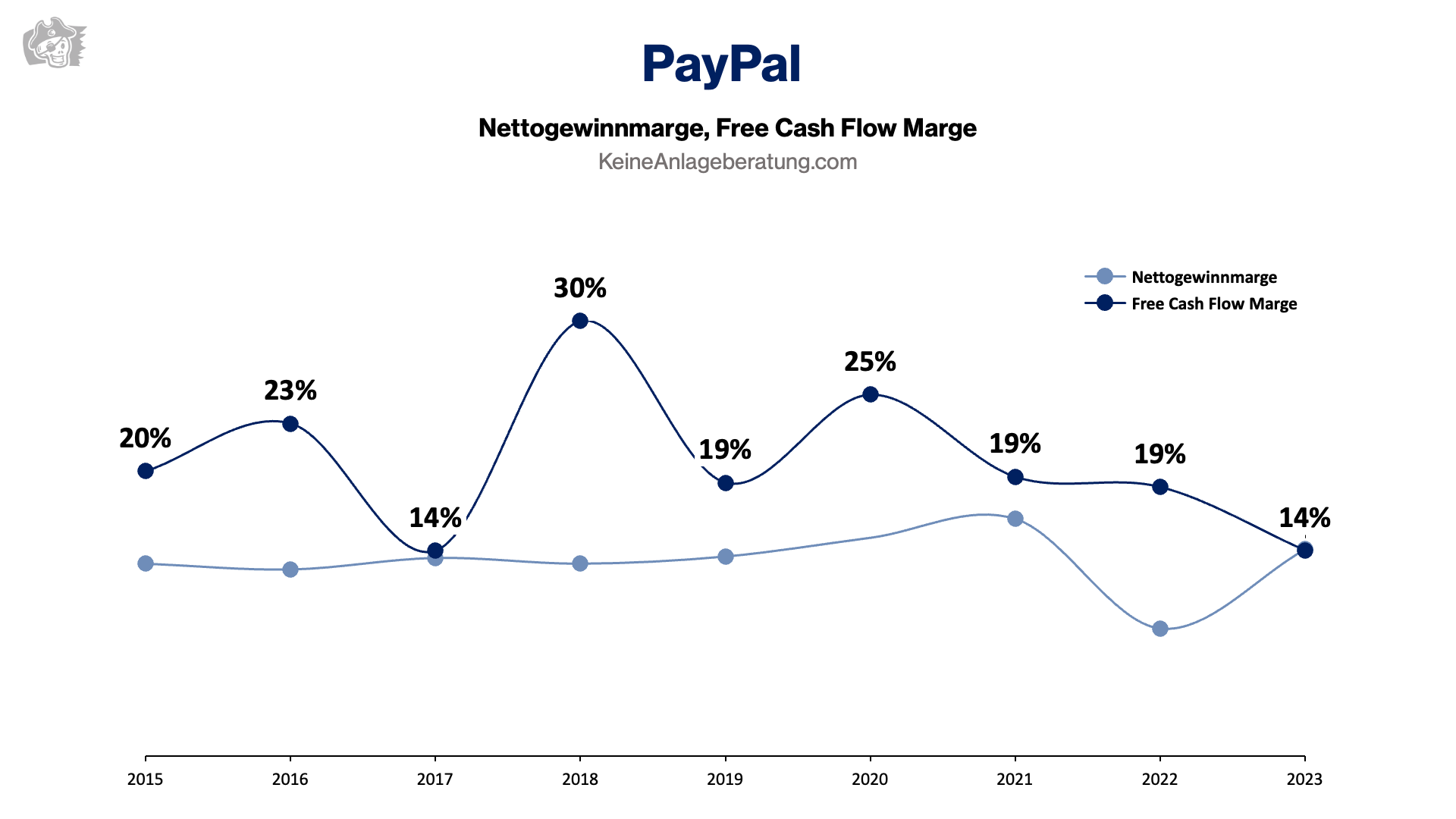

Die Margen sind über die Zeit etwas unter Druck geraten, aber das sollte aus heutiger Sicht nichts sein, worüber wir besorgt sein müssen. Es werden von dem neuen CEO 9% der Mitarbeiter entlassen und er wird das Unternehmen wohl zukünftig deutlich effizienter führen.

Die Free Cash Flow Margen rund um die 20% scheinen langfristig realistisch zu sein. Der Payment-Markt ist zwar hart umkämpft, allerdings gibt es für die wenigen Unternehmen, die sich durchsetzten können, auch gutes Geld zu verdienen.

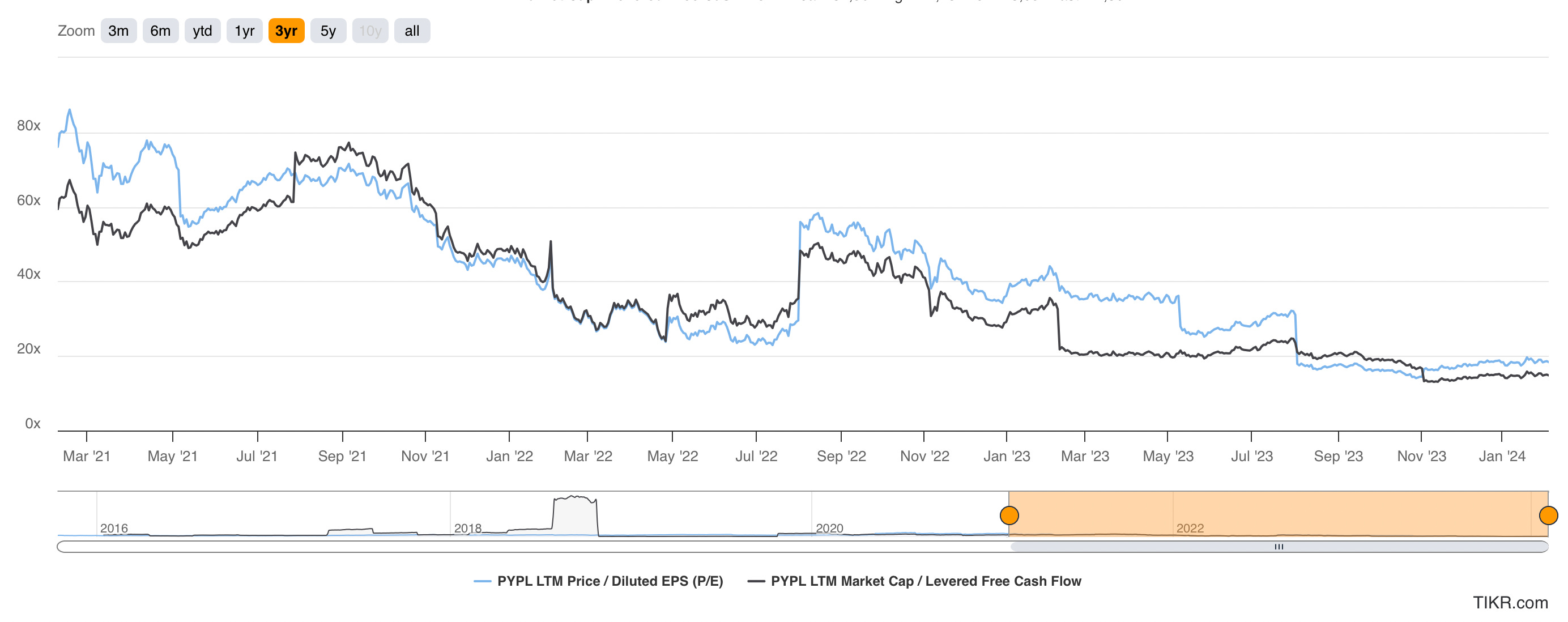

Die Bewertung von PayPal ist seit 2021 immer weiter gefallen. Heute ist man auf einem Bewertungsniveau angekommen, mit dem man sich sogar unter dem Durchschnitt der S&P 500 Firmen befindet. Das durchschnittliche Unternehmen im S&P 500 Index hat aktuell ein KGV von 27x. PayPal bekommt man aktuell für ein KGV von 15.3x (6,5% Gewinnrendite) und einem Free Cash Flow Multiple von 15.4x (6,5% Free Cash Flow Rendite).

Verdeutlicht heißt das, würden sie ihren kompletten Free Cash Flow an Aktionäre auszahlen, läge deine Rendite mit der Aktie (ohne Wachstum) im Unternehmen bei 6,5%. Natürlich ist das unrealistisch und soll euch hier nur ein Bauchgefühl vermitteln.

Was macht das Management mit den Überschüssen?

Zu Beginn habe ich aufgezeigt, welche Unternehmen PayPal über die Zeit akquiriert hat. Rund die Hälfte ihres Free Cash Flows haben sie genutzt, um diese Übernahmen zu tätigen.

Die $6.2 Mrd. für Honey und Zettle werden sich aller Voraussicht nach nicht rentieren, aber alleine die erfolgreiche $800 Mio. Übernahme von Braintree stellt alle anderen Übernahmen in den Schatten, sodass sich diese in der Summe höchstwahrscheinlich gelohnt haben -auch für Aktionäre.

Was bei Unternehmen, die viele Akquisitionen tätigen, allerdings verloren geht, ist die Innovation aus dem eigenen Unternehmen heraus. Während PayPal früher führende technologische Lösungen im Payment-Bereich gebaut hat, schwimmen sie heutzutage nur noch mit der Masse mit. Viele Features werden erst Monate nach der Konkurrenz veröffentlicht. Aus PayPal ist eine Art Copy-Cat geworden.

Eventuell ist das der Weg, den ein Unternehmen ab einer gewissen Größe einschlagen muss. Denn es kommt der Zeitpunkt, wo CEOs mit neuen Innovationen ihr eigenes Geschäft kannibalisieren (Innovators-Dilemma). So sind auch Unternehmen wie Alphabet, Meta, aber auch Apple, nur noch darauf bedacht, ihre Marktposition mit so geringen Mitteln wie möglich zu verteidigen.

Wir können davon ausgehen, dass in den nächsten Jahren ein Großteil ihrer Überschüsse an Aktionäre in Form von Aktienrückkäufen zurückgeführt werden. Dabei reduziert sich die Anzahl der ausstehenden Aktien und ohne weitere Aktien hinzuzukaufen, erhöht sich dein Anteilsbesitz am Unternehmen. Statt einer Dividende, auf die direkt Steuern anfallen, wirst du also mit einem höheren Kurs pro Aktie belohnt. Same same but different und wie ich finde: besser.

Einstiegsszenario ja, oder nein?

Ich habe mich vor 3 Jahren dazu entschieden, mit meinem Hauptdepot nicht in Finanzunternehmen zu investieren. Manche Regeln bestehen jedoch, um eines Tages gebrochen zu werden. Wenn mich ein Unternehmen entsprechend überzeugt, bin ich bereit diese selbstaufgestellten Regeln über den Haufen zu werfen. Mein Rational dahinter ist im folgenden schnell erklärt.

Es gibt keine andere Industrie, die so schnelllebig ist, wie die der Finanzen. Ich glaube, dass das komplizierte Gesamtkonstrukt rund um die Zahlungsindustrie nicht ewig bestehen bleiben wird. Ob Blockchain die Technologie ist, die für einen Neustart sorgen wird, glaube ich nicht. Aber ein Black-Swan-Event ist früher oder später nicht auszuschließen, dabei sehe ich die Wahrscheinlichkeit für ein solches in der Payment Industrie deutlich höher im Vergleich zu anderen.

Zudem zeigt der rasante Aufstieg von Zahlungsalternativen wie ApplePay, ShopifyPay und AmazonPay, dass PayPal längst nicht mehr unangreifbar ist. Sie waren die Schöpfer von digitalen Zahlungsmitteln, aber das ist mittlerweile 26 Jahre her. Fortlaufen bewerte ich PayPal wie ein Unternehmen, was langsam wächst, evtl. ihre Margen ausbauen kann und von einem generell wachsendem Markt profitieren könnte.

Während auch ein Unternehmen wie Meta immer wieder in die Gefahr läuft, disruptiert zu werden oder von Google/Apple in die Zange genommen wird und politischem Druck ausgesetzt ist, steht dahinter eines der besten Managements, die es jemals gegeben hat. Eine solche Führung sehe ich bei PayPal nicht.

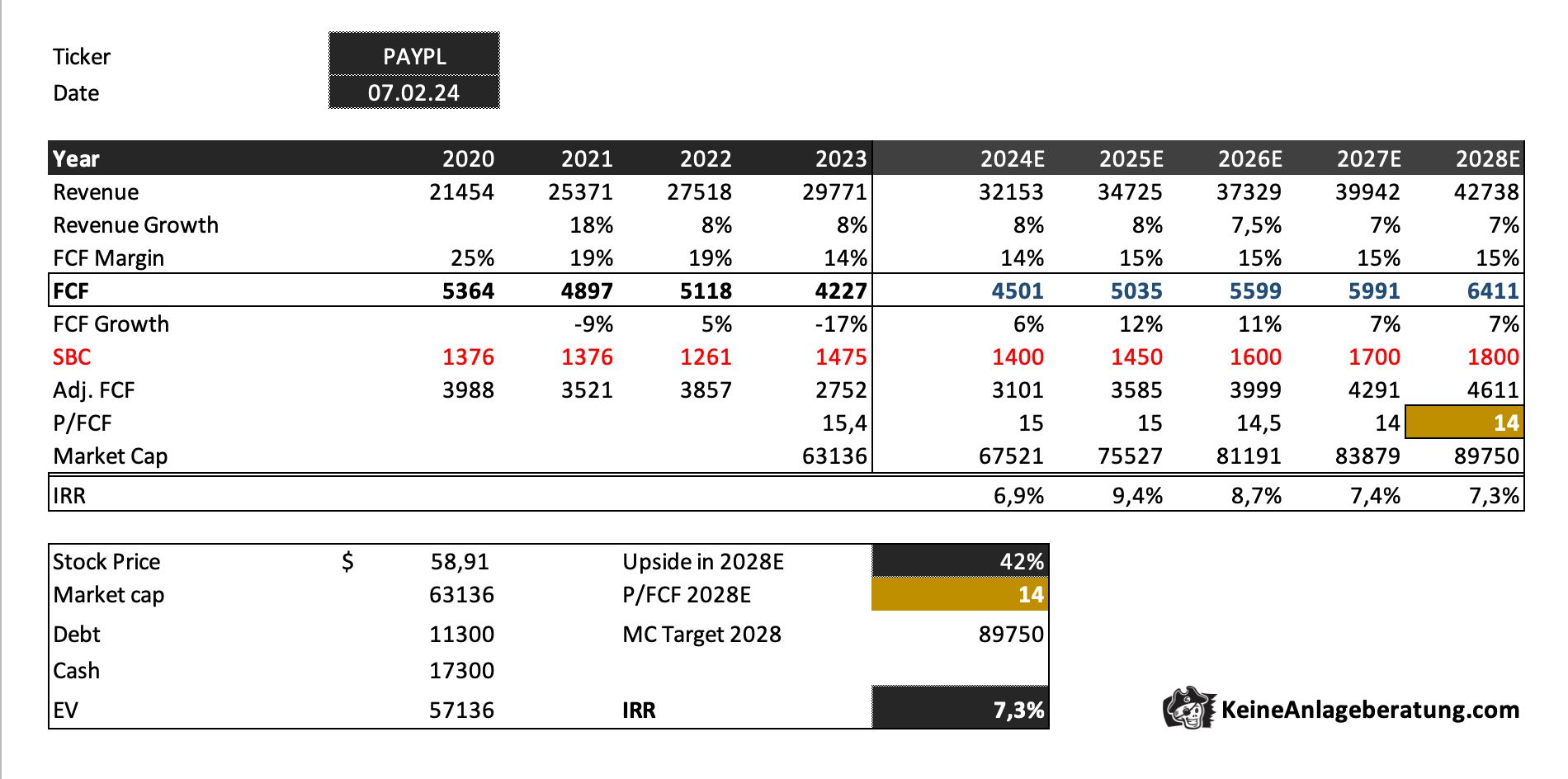

Wie immer habe ich für das kommende Modell nur wenige Annahmen getroffen. Der Versuch, lieber ungefähr richtigzuliegen, als ganz genau falsch.

Es ist immer wieder niedlich, wenn in großen, komplizierten Modellen einzelne Kostenpunkte 10 Jahre in die Zukunft modelliert werden, wenn selbst das Management wahrscheinlich keine Idee besitzt, ob diese Umsetzung ansatzweise realistisch sein wird.

Hier meine konservative Annahme:

Ich bin in den nächsten 5 Jahre von durchschnittlich 7,5% Umsatzwachstum pro Jahr ausgegangen.

Die Free-Cash-Flow-Marge von 14% heutezutage, kann evtl. wieder auf etwas über 20% ausgebaut werden. Um konservativ zu bleiben, gehe ich in 2028 von 15% aus.

Sollte es beim Nutzerwachstum, Umsatzwachstum und bei den Margen keine großen Überraschungen geben, wird sich wahrscheinlich auch das P/FCF - Multiple kaum verändern. Ich habe es von 15,4 (heute) auf 14 in 2028 gesetzt.

Mit diesen konservativen Annahmen kommen wir auf eine Rendite von durchschnittlich 7,3% in den nächsten 5 Jahren. Mit aktuell starken Kosteneinsparungen könnte PayPal in den nächsten 1-2 Jahren für Überraschungen bei den Quartalszahlen sorgen. Da wären kurzfristige Kurssprünge von 20-30% drin, die an meiner langfristigen Einschätzung allerdings nichts ändern würden.

PayPal hat ihre loyale Kundschaft aufgebaut, weil es lange Zeit das mit Abstand beste Zahlungsprodukt war. Ihr Innovationsvorsprung ist dahingeschmolzen und wurde in Übernahmen anderer Unternehmen investiert, die sich größtenteils seit 2013 kaum rentiert haben. Ohne den Glücksgriff von Braintree, würde die Situation um PayPal schon heute ganz anders aussehen. Sie haben sich einen Track-Record aufgebaut, kaum Innovation aus dem eigenen Unternehmen hervorzubringen, was für mich eine große rote Flagge darstellt.

Sie werden ihre Marktposition nicht von heute auf morgen verlieren, doch sollten erste Anzeichen kommen, dass ihre Marktposition sich weiter verschlechtern, kann es auch mit dem Aktienkurs weiter bergab gehen. Denn, wichtig: an der Börse wird die Zukunft bewertet, nicht der Status-Quo!

Der Investor geht hier ein gewisses Risiko ein, um eine leicht überdurchschnittliche Rendite im Vergleich zum Gesamtmarkt zu erzielen. Ich kann es nachvollziehen, wenn der ein oder andere bei dem aktuellen Kursniveau zuschlägt, ein Schnäppchen ist PayPal aber nicht.

Wenn ich investiere, dann weil ich das Chancen/Risiko Verhältnis klar auf meiner Seite sehe. Diese Situation ist hier noch nicht gegeben.

Ich danke euch für eure Aufmerksamkeit, bleibt investiert, viele Grüße, euer Bruno ❤️🏴☠