Alsea: Der Gastronomie-Gigant aus Mexiko

Ein tiefer Einblick in die Erfolgsgeschichte und Zukunftsaussichten des Unternehmens hinter Domino's Pizza, Starbucks und Burger King in einer der spannendsten wirtschaftlichen Regionen der Welt.

Executive Summary

KGV: 24,8 [Nettogewinn Rendite 4%]

Preis/FCF: 8 [Free Cash Flow Rendite 12,5%]

Profiteur aufstrebender Mittelschicht Lateinamerikas

Die Erfolgsformel nach Mexiko gebracht

Alsea besitzt die größte Kette an Franchise-Restaurants in Lateinamerika. Sie sind der Haupt-Franchisepartner von Domino's Pizza und Starbucks in Mexiko. Zudem betreiben sie eine Reihe von Burger King Restaurants und anderen Marken, teilweise auch in Europa.

Die Entstehungsgeschichte von Alsea ist nicht unbedingt inspirierend. In den frühen 1990er Jahren ergab sich die Gelegenheit, die erfolgreichsten Fast-Food-Konzepte der USA nach Mexiko zu bringen. Ein Grund dafür war das Freihandelsabkommen zwischen Kanada, den USA und Mexiko, ein weiterer Grund war die aufstrebende Mittelschicht in Mexiko, die sich erstmals ein solches Angebot leisten konnte.

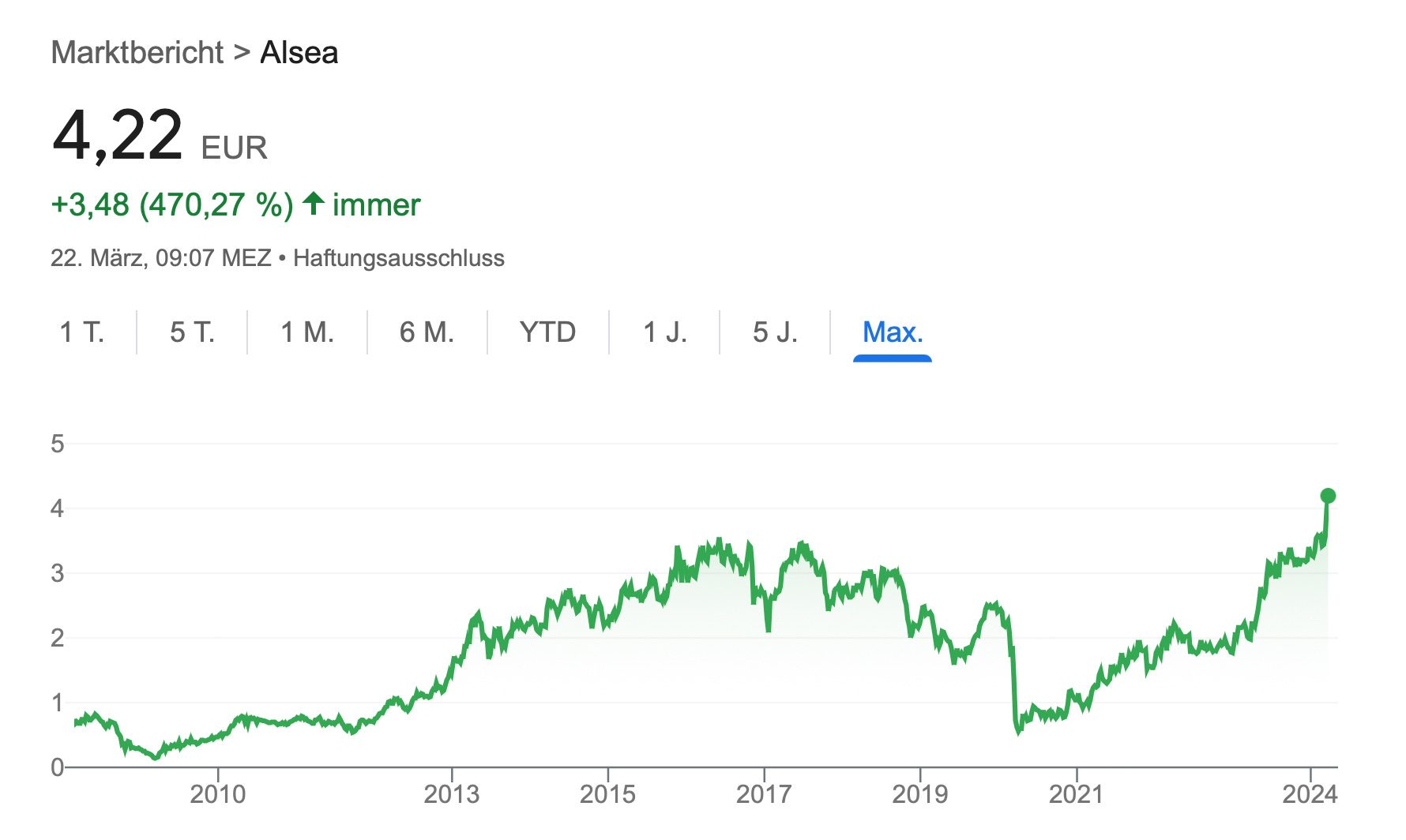

Als Alsea dann auch noch um die Jahrtausendwende offizieller Franchisepartner von Starbucks in Mexiko wurde, nahm die Entwicklung des Unternehmens steil an Fahrt auf. Die Aktionäre von Alsea konnten sich in den letzten 20 Jahren über mehr als 60x des Aktienkurses freuen, auch wenn es nicht immer einfach war.

Die Pandemie als großer Qualitätstest

Wie bei Menschen, so gilt auch bei Unternehmen: In schwierigen Zeiten können sie entweder unter dem Druck zusammenbrechen oder gestärkt hervorgehen. Die COVID-19-Pandemie stellte eine bedrohliche Situation dar, bei der lange Zeit unklar war, ob Alsea diese Zeit finanziell überstehen würde.

Der Aktienkurs des Unternehmens fiel unter 1€, weil der hohe Verschuldungsgrad Probleme verursachte. Eventuell ist der Begriff "Hebel" in diesem Kontext passender als "Verschuldung". Alsea reinvestiert konsequent die positiven Cashflows aus allen Restaurants in die Eröffnung neuer Standorte. Für ein stabiles, profitables und kapitalintensives Geschäft ist es sinnvoll, Kredite aufzunehmen, um noch schneller zu wachsen.

Das Verhältnis von Schulden zu EBITDA lag zeitweise bei fast 3,5, was bedeutet, dass es 3,5 Jahre dauern würde, um die Schulden abzuzahlen. Im Allgemeinen wird alles über 3 als finanziell ungesund betrachtet. Das wäre alles noch akzeptabel gewesen, wenn nicht die große Unsicherheit über die Pandemie hinzugekommen wäre, die in Frage gestellt hat, ob und wann Alsea überhaupt wieder schwarze Zahlen schreibt.

Doch besonders Domino's Pizza wurde während der Pandemie zu einem Star für das Unternehmen. Niemand hätte es gedacht, doch es stellte sich heraus, dass Millionen von eingesperrten Mexikanern, mit sowieso schon ungesunden Essgewohnheiten, verdammt viel Pizza bestellen.

Das digitale Angebot von Alsea war ein riesiger Erfolg und hat maßgeblich zum Wachstum beigetragen. Das Unternehmen steht heute besser da als je zuvor. Das Verhältnis von Schulden zu EBITDA konnte auf 1,9x reduziert werden.

Coca-Cola? Starbucks? Egal, hauptsache Zucker!

Man muss keinen Fuß über die mexikanische Landesgrenze gesetzt haben, um von dem Erfolg von Coca-Cola in Mexiko zu wissen.

In Mexiko wird das Getränk noch mit echtem Rohrzucker anstelle von Maissirup gesüßt. In meinen 4 Monaten vor Ort war ich fast der einzige, der außer Haus mit einem Wasser zu sehen war. Die meisten Menschen konsumieren bunte, süße Getränke mit einem Zuckergehalt von meist über 40g pro Liter, was ich noch immer kaum begreifen kann.

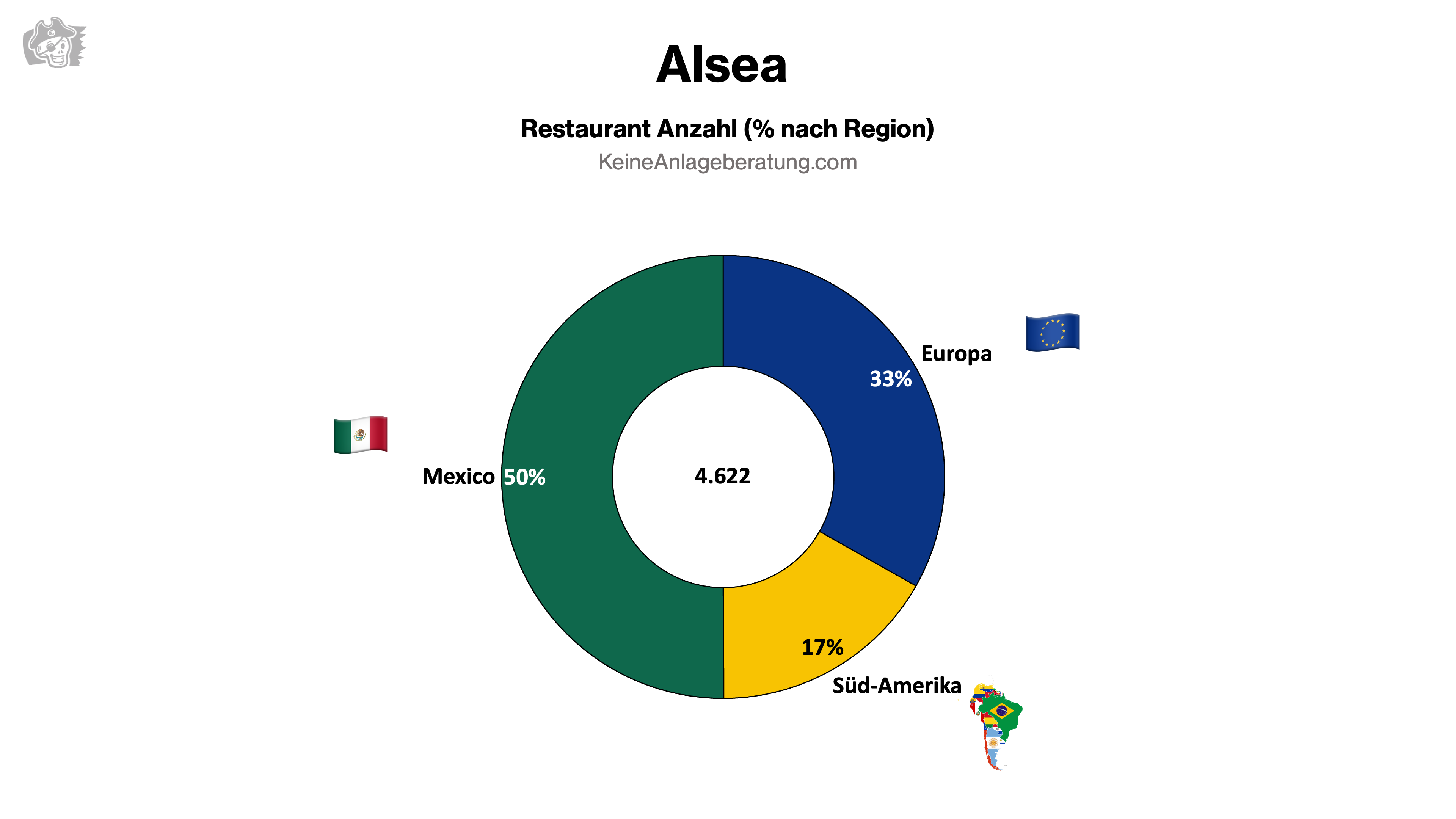

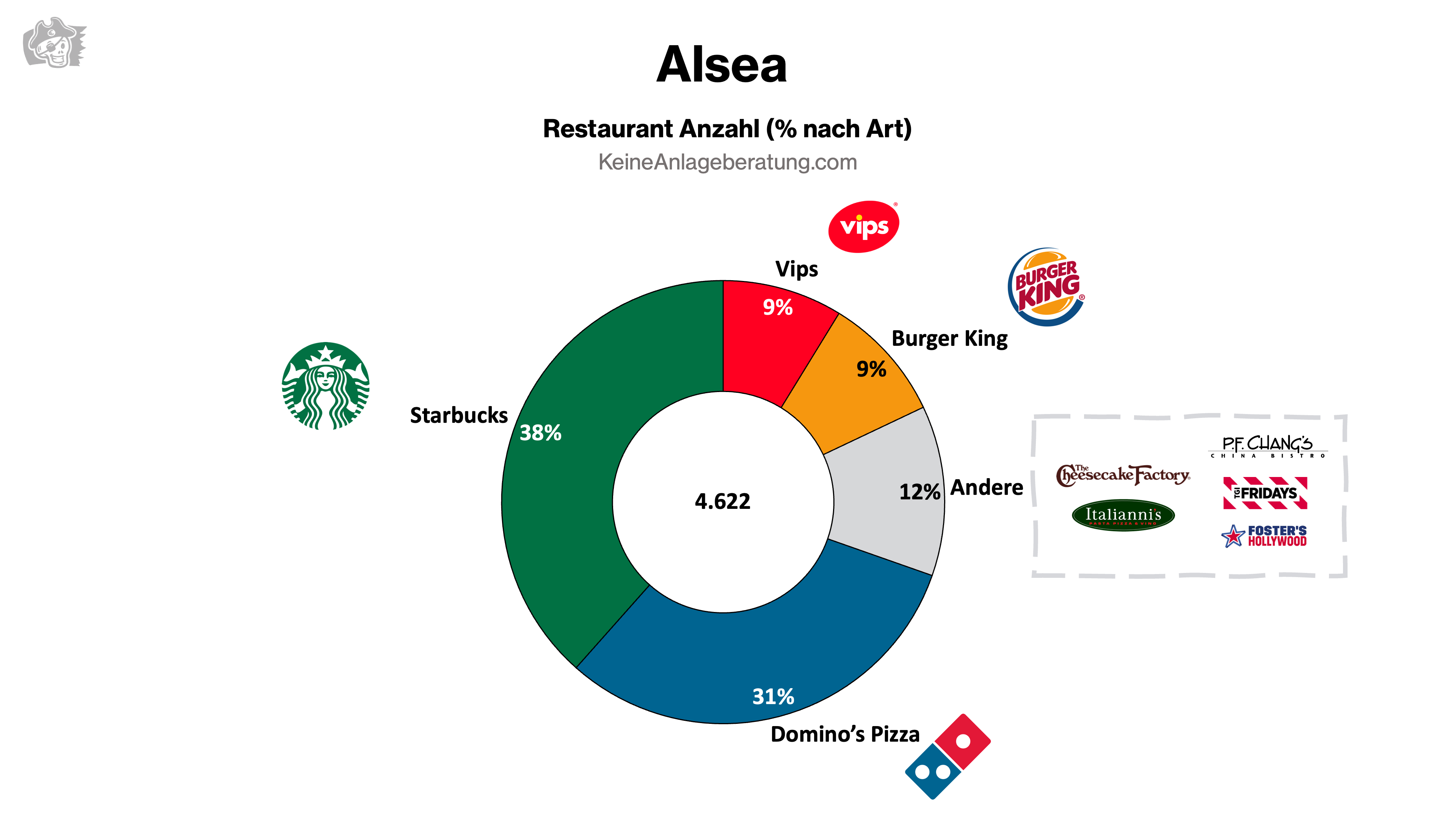

Genau das erklärt auch, warum ich so begeistert von ihren Restaurants in Mexiko bin, die ziemlich genau 50% von den 4.622 Restaurants ausmachen, die sie insgesamt in ihrem Bestand haben. Denn ein großer Teil von diesen 50% gehört zu Starbucks.

Ein Süßgetränk Imperium getarnt als Café Restaurant.

Jetzt mal unter uns, Starbucks verkauft keinen Kaffee, Starbucks verkauft süße Milkshakes und eine kleine Portion Alltagsluxus. Das schlägt in Mexiko ein wie eine Bombe. Die generelle Vorliebe für zuckerhaltige Getränke und die Möglichkeit, mit einem Starbucks-Getränk Prestige zu zeigen, führen zu extrem überfüllten Standorten, wie ich sie selbst in den USA noch nicht erlebt habe.

Dabei ist Starbucks noch lange nicht alles. Zu Alsea gehören noch einige weitere Marken…

Besonders hervorzuheben ist Domino's Pizza. Während der Pandemie hat ihr Vorsprung bei der Digitalisierung im Vergleich zu traditionellen Restaurants ihnen einen deutlichen Vorteil verschafft und Alsea als Unternehmensgruppe gerettet.

Besonders in Mexiko und Spanien funktioniert Domino's Pizza hervorragend, während Burger King in Argentinien und Chile besser läuft.

Insgesamt ist Alsea mit ihrem Markenportfolio optimal positioniert, um erfolgreich in neue Regionen in Südamerika zu expandieren und von dem wirtschaftlichen Aufschwung in diesen Gebieten zu profitieren.

Die Zahlen lügen nicht

Das bisher Gesagte spiegelt sich auch deutlich in den Zahlen von Alsea wider.

Obwohl die Pandemie das Unternehmen vor Herausforderungen gestellt hat, konnte es gestärkt daraus hervorgehen. Ein wesentlicher Faktor ist das anhaltende Wirtschaftswachstum in Mexiko.

Mexiko hat kürzlich China als wichtigsten Handelspartner der USA abgelöst und bleibt dank des sogenannten Nearshoring-Trend auf der Überholspur.

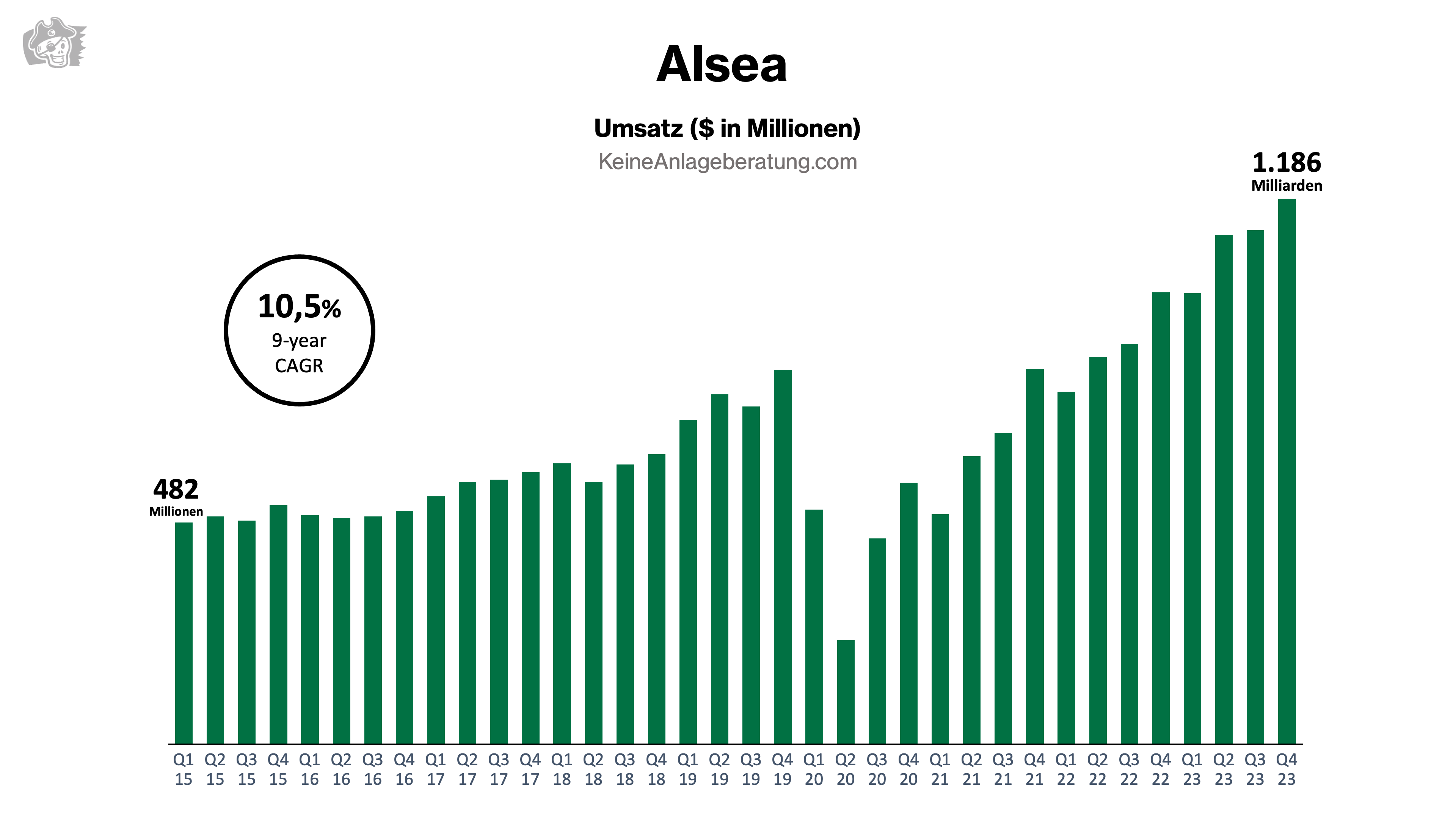

Es ist bemerkenswert, dass das Unternehmen in den letzten Jahren schneller gewachsen ist als zuvor und seine Schulden dabei erheblich reduzieren konnte. Es ist anzunehmen, dass dieser positive Trend noch einige Jahre anhalten wird.

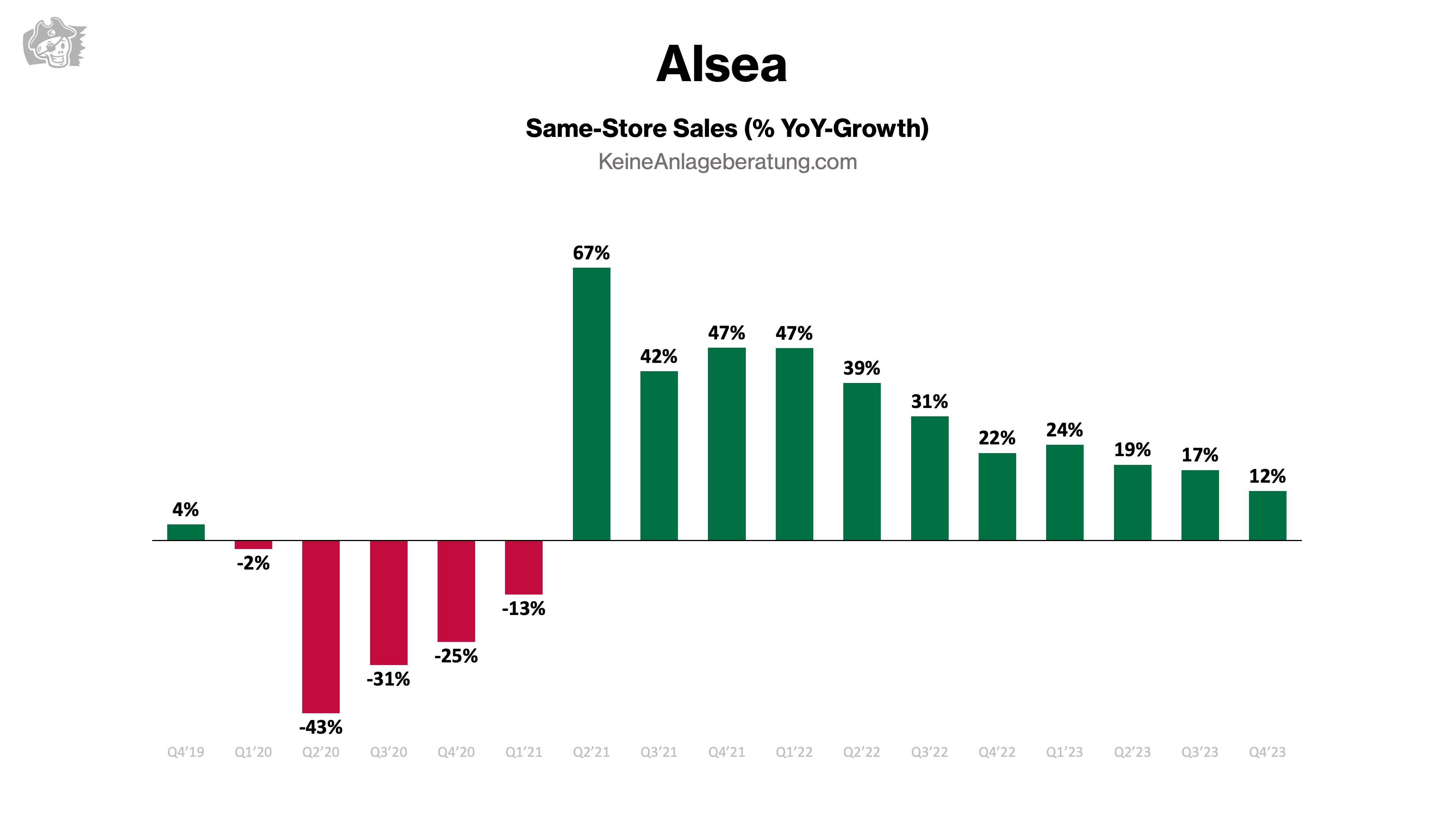

Ein wichtiger Indikator für diese Entwicklung sind die Same-Store Sales, die ich sorgfältig für euch zusammengestellt habe. Es ist zu beachten, dass diese Daten quartalsweise dargestellt sind und den Zeitraum von 2020-2023 abdecken. Dieser Zeitraum ist kürzer als es auf den ersten Blick im Diagramm erscheinen mag.

Zwar verlangsamt sich das Wachstum auf “nur” noch 12% im letzten Quartal, doch wächst man hauptsächlich über die Eröffnung neuer Restaurants. Die Same-Store Sales sind somit nur zusätzliches Feuer für das insgesamte Wachstum von Alsea.

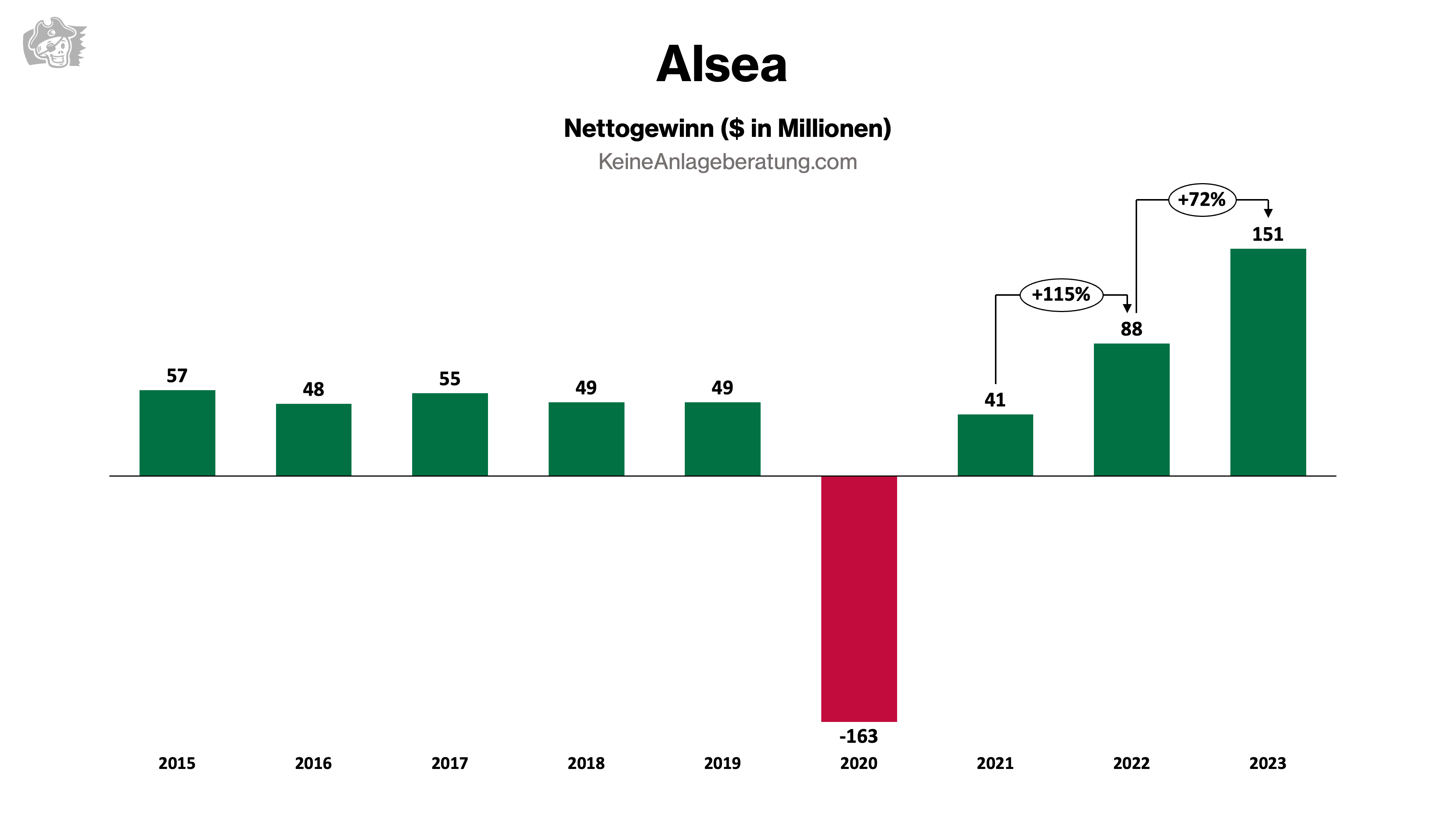

Der Nettogewinn zeigte jüngst eine deutliche Steigerung. In den Jahren 2015 bis 2019 stagnierte das Geschäft weitgehend, aber nach den pandemiebedingten Verlusten verzeichnete das Unternehmen einen signifikanten Fortschritt. Das starke Wachstum in den Jahren 2022 und 2023 beruht auf einer Kombination aus Umsatzsteigerungen und Margenverbesserungen.

Natürlich steht irgendwo die Frage im Raum, ob es sich in den letzten 2-3 Jahren um ein nachhaltiges Gewinnwachstum handelt. Doch gleich eine Reihe von Faktoren versprechen noch mehr Luft nach oben.

Durch die Reduzierung des Verschuldungsgrades werden auch die zukünftigen Zinszahlungen sinken, die zuvor die Nettogewinnmargen stark belastet haben.

Anmerkung: Die Gesamtzinszahlungen werden dabei nicht weniger, aber im Verhältnis zum operativen Gewinn werden sie kleiner, wenn der Verschuldungsgrad abnimmt. Im letzten Quartal wurden $176 Millionen an Zinsen gezahlt, fast die Hälfte des operativen Gewinns von $399 Millionen.

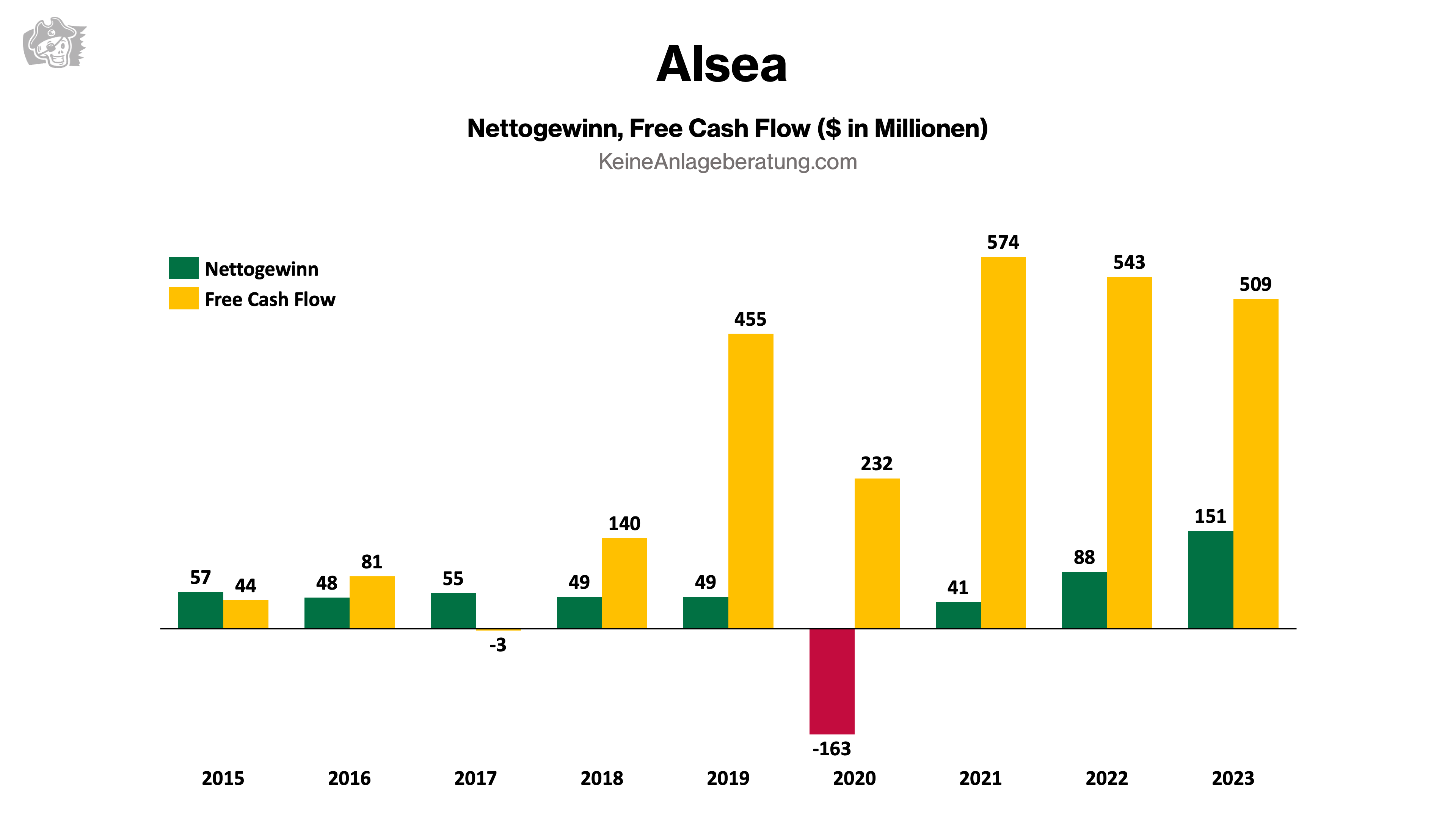

Besonders wenn man den Free Cash Flow berücksichtigt, wird deutlich, wie viel Potenzial für eine Verbesserung der Margen noch vorhanden ist. Der große Unterschied zwischen Free Cash Flow und Nettogewinn lässt sich schnell erklären.

Der Free Cash Flow (FCF) bei Alsea wird berechnet, indem vom Nettogewinn ausgegangen wird und dann eine Reihe von nicht zahlungswirksamen Aufwendungen wieder hinzugefügt werden. Ein entscheidender Faktor dabei ist, dass bei Alsea die Abschreibungen und Amortisationen in Höhe von etwa $400 Millionen USD pro Jahr zum FCF zurückaddiert werden. Diese Kosten repräsentieren bereits getätigte Kapitalinvestitionen, die über einen bestimmten Zeitraum abgeschrieben werden müssen. Das sind also abgeschlossene Zahlungen, die trotzdem immer wieder als Kostenpunkt in den Finanzen von Alsea auftauchen.

Aus diesem Grund ist der FCF eine aussagekräftigere Kennzahl für zukünftige Kapitalentscheidungen bei Alsea.

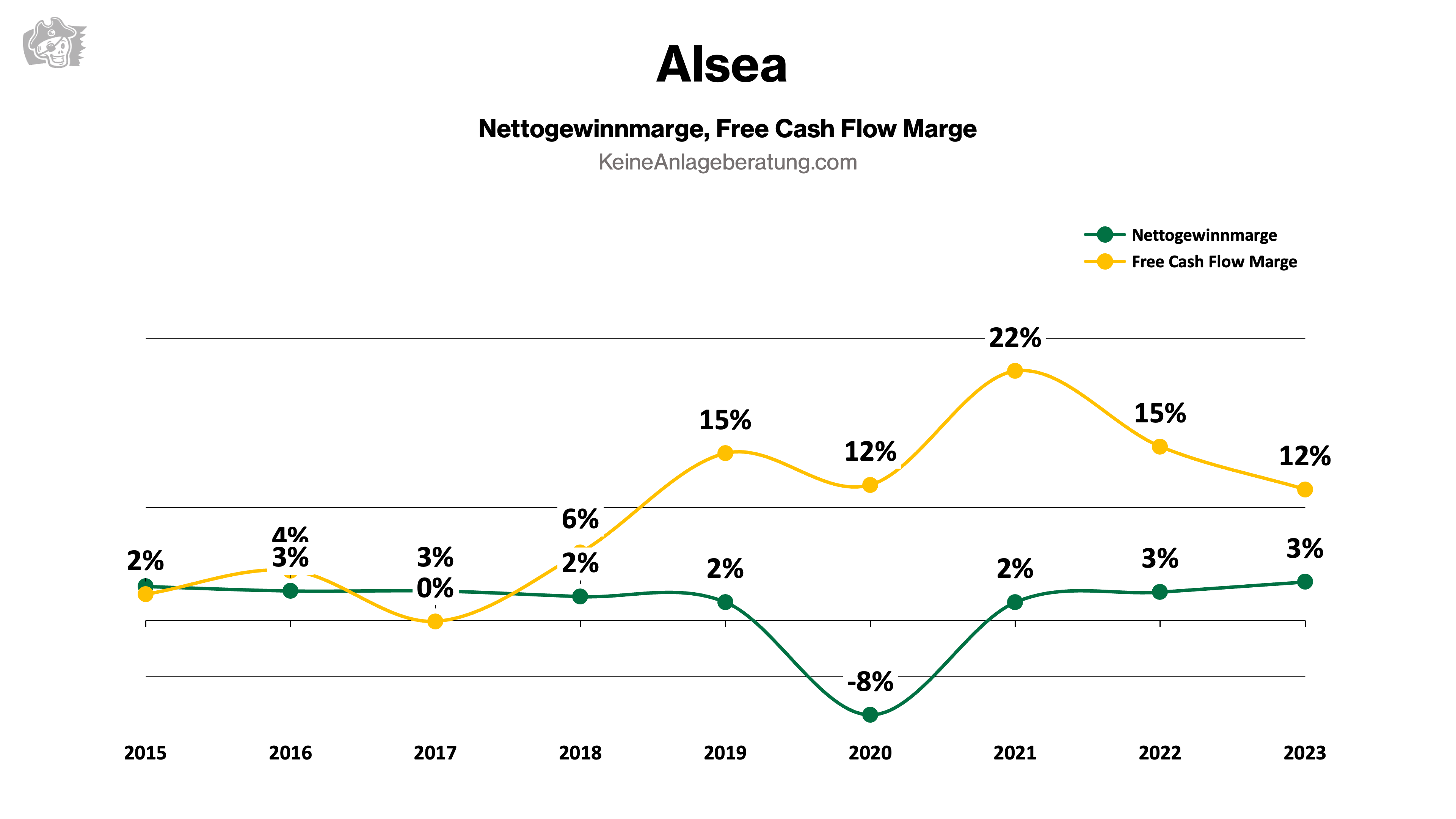

Das Margenprofil von Alsea zeigt, dass das Unternehmen auf einem positiven Kurs ist. Die Nettogewinnmarge liegt wieder über 3% und hat Potenzial weiter zu steigen.

Man sieht einen klaren Fortschritt zu dem Zeitraum 2015-2019. Man hat es mittlerweile mit einem besseren Unternehmen, in einem besseren wirtschaftlichen Umfeld zu tun. Der Wachstumsmodus wird wieder angeschaltet und besonders das Margenschwächere europäische Geschäft kann jetzt aufgeräumt werden. Das Unternehmen hat alle Rückenwinde, um sich in naher Zukunft bestens zu entwickeln.

Kaufentscheidung

In der Betrachtung von Alsea bestand wieder einmal die Frage, ob das Unternehmen noch günstig genug für einen Einstieg ist. Im aktuellen Marktumfeld sind viele Aktien mal wieder für absolute Perfektion bepreist und man muss aufpassen, dass man sich nicht am Hochpunkt einkauft.

Basierend auf der Entwicklung bis zur Pandemie bin ich weiterhin von etwa 15% Umsatzwachstum ausgegangen, einer leichten Verbesserung der Margen und mit einem niedrigeren Verschuldungsgrad sollte auch das Bewertungsmultiple leicht nach oben korrigieren.

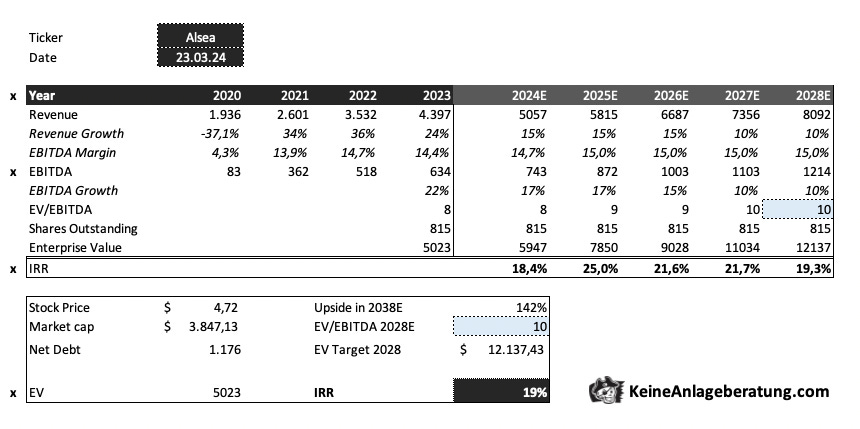

Wir benutzen heute wie bei der Humble Group Analyse mal wieder das EV/EBITDA-Verhältnis. Eigentlich mache ich das nicht gerne, aber es ist bei Alsea der einzige Weg eine vernünftige Approximation einer fairen Bewertung zu erhalten. Es gibt uns eine realistische Annäherung an die echten Geldflüsse im Unternehmen, die nicht durch extrem hohe D&A Einträge verzerrt werden (zuvor erklärt).

Anstelle der Marktkapitalisierung nutze ich das Enterprise Value (EV), um die Verschuldung mit in die Bewertung einzubeziehen. Bei großen Unternehmen wie Apple, Google oder Meta, die sowieso schuldenfrei sind, macht es keinen Unterschied was man benutzt, hier schon.

Basierend auf folgenden Annahmen, die etwas optimistischer sind, als ich es sonst mache, allerdings auch schnell übertroffen werden können, wenn es im Unternehmen gut läuft, komme ich auf eine jährliche Rendite von 19%.

In der IRR Spalte könnt ihr die Rendite in jedem Jahr erkennen, welche sich aus unterschiedlichem Umsatzwachstum, Margen und EBITDA-Multiple zusammensetzt.

Selbst das KGV von 24,8 rechtfertigt schon fast ein Investment bei dem aktuellen Wachstum, doch reflektiert der Nettogewinn nicht die aktuelle Situation. Der Free Cash Flow oder EBITDA geben ein besseres Bild über die wirtschaftliche Situation des Unternehmens.

Selbst wenn das Management meine Erwartungen nicht erfüllen kann, ist immer noch eine Rendite von über 10% möglich. Das ist genau die Sicherheitsspanne, die ich bei einem potentiellen Investment sehen möchte.

Die Gesamtsituation ist jetzt nichts bei dem ich anfange all mein Geld zusammenzukratzen, um eine neue große Position zu starten, allerdings ist die Gelegenheit alle mal gut genug, als dass weitere 1.000€ in Alsea fließen werden, damit wird es die dritte Aktie, die es in das KeineAnlageberatung Depot schafft.

Ich danke euch für eure Aufmerksamkeit, bleibt investiert, viele Grüße, euer Bruno ❤️🏴☠