Garmin: Vom GPS-Pionier zum Lifestyle-Unternehmen

Das Unternehmen wurde auf Links gedreht. Heute dominieren sie zahlreiche kleine Nischen als Premiumanbieter. Doch rechtfertigt die aktuelle Bewertung einen Einstieg?

Executive Summary

23x FCF / 22x KGV bei ~10% Wachstum

Gründer besitzen noch immer 20% des Unternehmens

Profitieren von langanhaltendem Gesundheits-Boom

Vom Auto-Navi an die Handgelenke der Sportler

Gegründet wurde das Unternehmen in Kansas, USA, durch Gary Burell und Min Kao, daher auch der Firmenname. Sie haben es damals geschafft, GPS-Empfänger (Global Positioning Systems) in ein kleines Formformat zu bringen.

So war Garmin früher extrem erfolgreich mit Auto-Navigationssystemen und teilte sich den Markt mit TomTom, quasi im Duopol. Irgendwann begannen die Autobauer jedoch eigene Systeme zu bauen und auch der Aufstieg von Navigationsapps, wie Google Maps, Apple Karten oder Waze erzeugten einen starken Konkurrenzdruck.

Von 2008 bis 2015 musste Garmin ihr komplettes Unternehmen restrukturieren, um neue Märkte zu finden, mit denen sie das abflachende Automobilgeschäft ersetzen können.

2010 erfolgte zunächst die Verlegung des Firmensitzes nach Schaffhausen, in die Schweiz. Höchstwahrscheinlich steuerlich motiviert. Heutzutage steht das Unternehmen auf völlig neuen Beinen. Dazu im nächsten Absatz mehr.

Die insgesamt 19.700 Mitarbeiter befinden sich hauptsächlich in den USA und Taiwan. Trotz des Firmensitzes in der Schweiz bleibt die Identität des Unternehmens amerikanisch.

Aktuelle Situation

Seit 2008 hat sich das Unternehmen mehr als nur stabilisiert. Es hält konstant eine operative Marge von über 20 % und ist in einen zweistelligen Wachstumsbereich zurückgekehrt. Jedoch bleibt es aktuell ein Unternehmen, das trotz einer Marktkapitalisierung von $23,38 Mrd. USD an der Börse nicht viel besprochen wird. Die meisten kennen das Unternehmen wahrscheinlich durch ihre Fitnessuhren, die unter Läufern große Bekanntheit erlangt haben, doch dies ist nur ein kleiner Teil ihres Geschäfts.

Auch im Aktienkurs sehen wir, was nach 2008 passiert ist. Es folgten einige Jahre, um sich von dem großen Umsatzrückgang zu erholen, doch Garmin hat sich seit 2015 konstant verbessern können. Dabei ist die Gefahr erneut eine Disruption zu erleiden, deutlich geringer, aufgrund ihrer mittlerweile breiten Diversifikation.

Damit verdienen sie heute ihr Geld…

Vergessen wir mal ihre Auto-Navi Vergangenheit, bleibt ihr Wettbewerbsvorteil im Kern jedoch gleich. Denn Garmin ist nach wie vor ein GPS-Unternehmen.

Sie bauen die besten GPS-Lösungen weltweit für verschiedenste Nischen zu Premium-Preisen.

Du bist Taucher, Pilot, Wanderer, Läufer, Schwimmer, Soldat, Jäger, Fallschirmspringer und die Liste könnte noch unendlich so weiter gehen … dann gibst du dich nur mit dem Besten zufrieden. Diese spezialisierten Kundengruppen sind bereit ein Aufpreis zu zahlen, denn Garmin liefert die besten Lösungen, meistens auch zum höchsten Preis.

Diese spezialisierten und aufgesplitterten Märkte sind aus meiner Sicht deutlich beständiger, als ihre Navigationssysteme für Fahrzeuge damals.

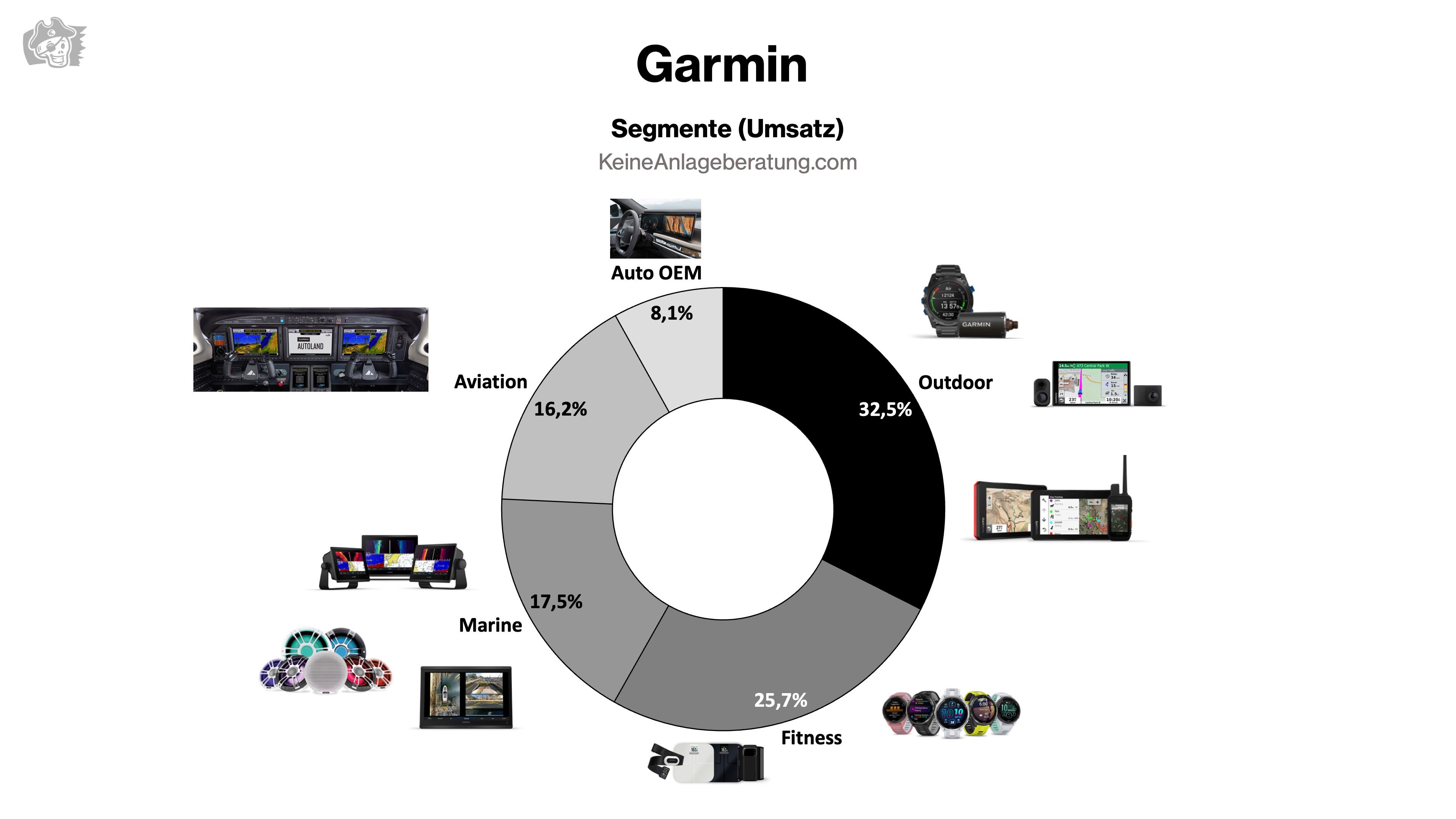

Schauen wir uns die unterschiedlichen Segmente einmal genauer an:

Die paar Produktfotos neben den Segmenten geben schon eine kleine Vorahnung, worum es sich hierbei handelt. Ich werde die 5 verschiedenen Kategorien kurz beschreiben, damit euch das Geschäftsmodell von Garmin deutlich wird.

Auto OEM

Hier fertigen sie Hardware- und Softwareprodukte an, die von Automobilkonzernen wie BMW in ihren Fahrzeugen verbaut werden. Dazu gehören Domaincontroller, zur Verarbeitung von Daten im Fahrzeug sowie eine komplette Infotainment-Lösung inkl. Display und Soundanlage. Die Partnerschaft mit den Bayrischen Motorenwerken wurde zudem ausgeweitet. Hierbei sicherten sie sich den Vertrag als Tier-1-Lieferant und fertigen beispielsweise große Teile des digitalen Cockpits der neuen i7 Luxuslimousine an. Ein großer neuer Auftrag soll bereits abgeschlossen sein, sodass Garmin in diesem Segment momentan mit etwa 40-50 % wächst und dieses Wachstum auch erstmal fortführen möchte.

Aviation

Garmin ist Hersteller von einigen der besten Gerätschaften im Cockpit von Flugzeugen. Dabei werden die Produkte von Garmin auf der einen Seite direkt von anderen Flugzeugherstellern eingebaut und verwendet, auf der anderen Seite verkaufen sie Avionics über ihre eigenen Vertriebskanäle, um Flugzeuge nachträglich aufzubessern.

Marine

Garmin produziert eigentlich alles was auf nicht kommerziell genutzten Booten an Instrumenten und Gadgets zu finden ist. Heißt, Autopilot-Systeme, RADAR-Systeme, Instrumente, Audio-Komplettsysteme und vieles mehr.

Fitness

Hier fällt ein großer Teil eindeutig auf die Fitnessuhren und kleinen Displays, die wir zum Fahrradfahren benutzen können und man vorne an seinen Lenker klemmt. Besonders unter Läufern hat sich Garmin als die klare Nummer 1 positioniert. Wer es mit dem Laufen ernst nimmt, trägt eine Garmin und keine Apple Watch (zumindest noch).

Outdoor Eine faszinierende Kategorie, die wir in Europa wohl kaum nachvollziehen können. Auch hier verkaufen sie Uhren, allerdings für an die 1000 Euro, während die besseren Laufuhren im Durchschnitt bei ihnen um die 500 Euro kosten. Zusätzlich gibt es hier kleine GPS-Kartengeräte, Satellitentelefone und vieles mehr.

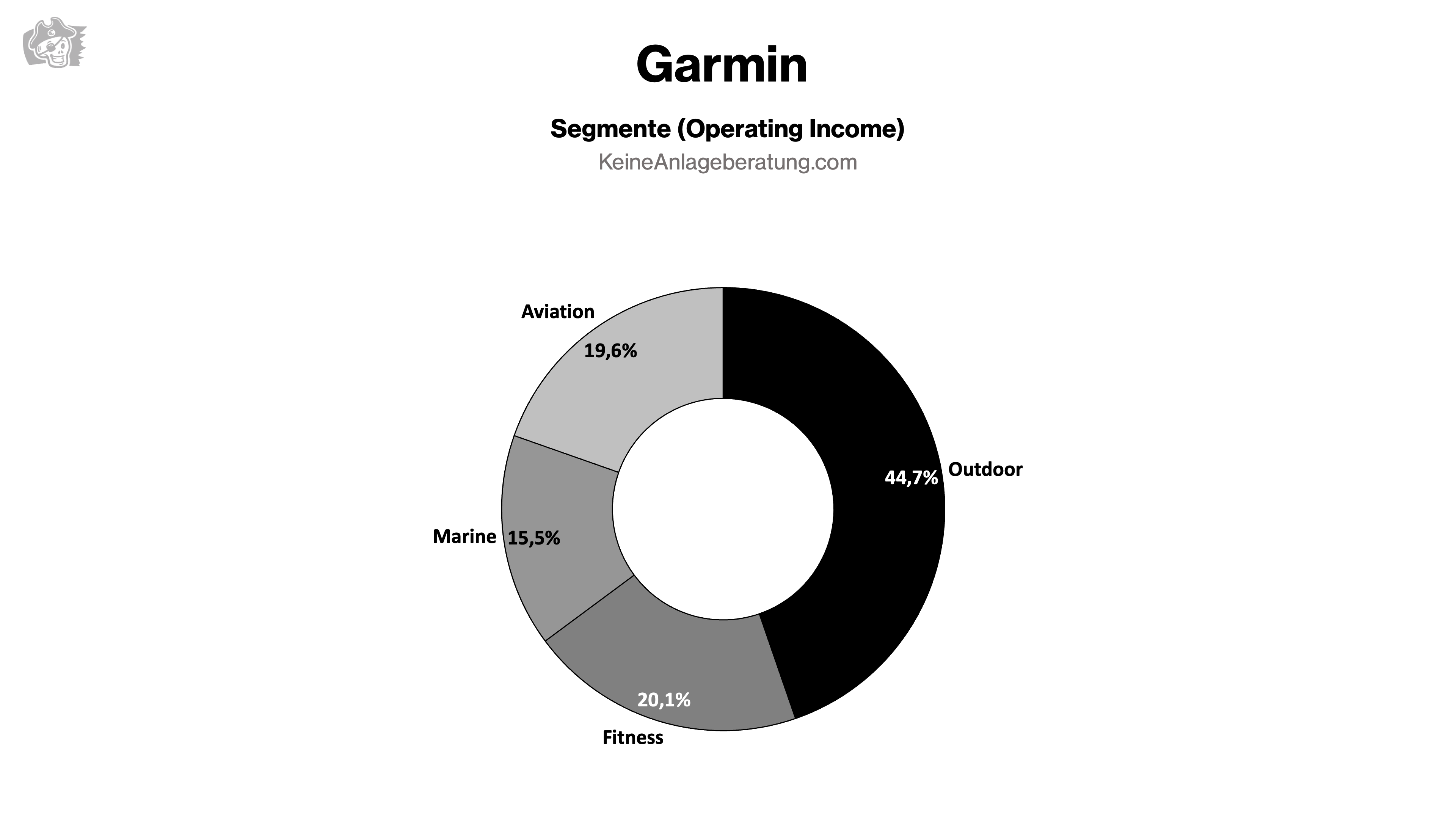

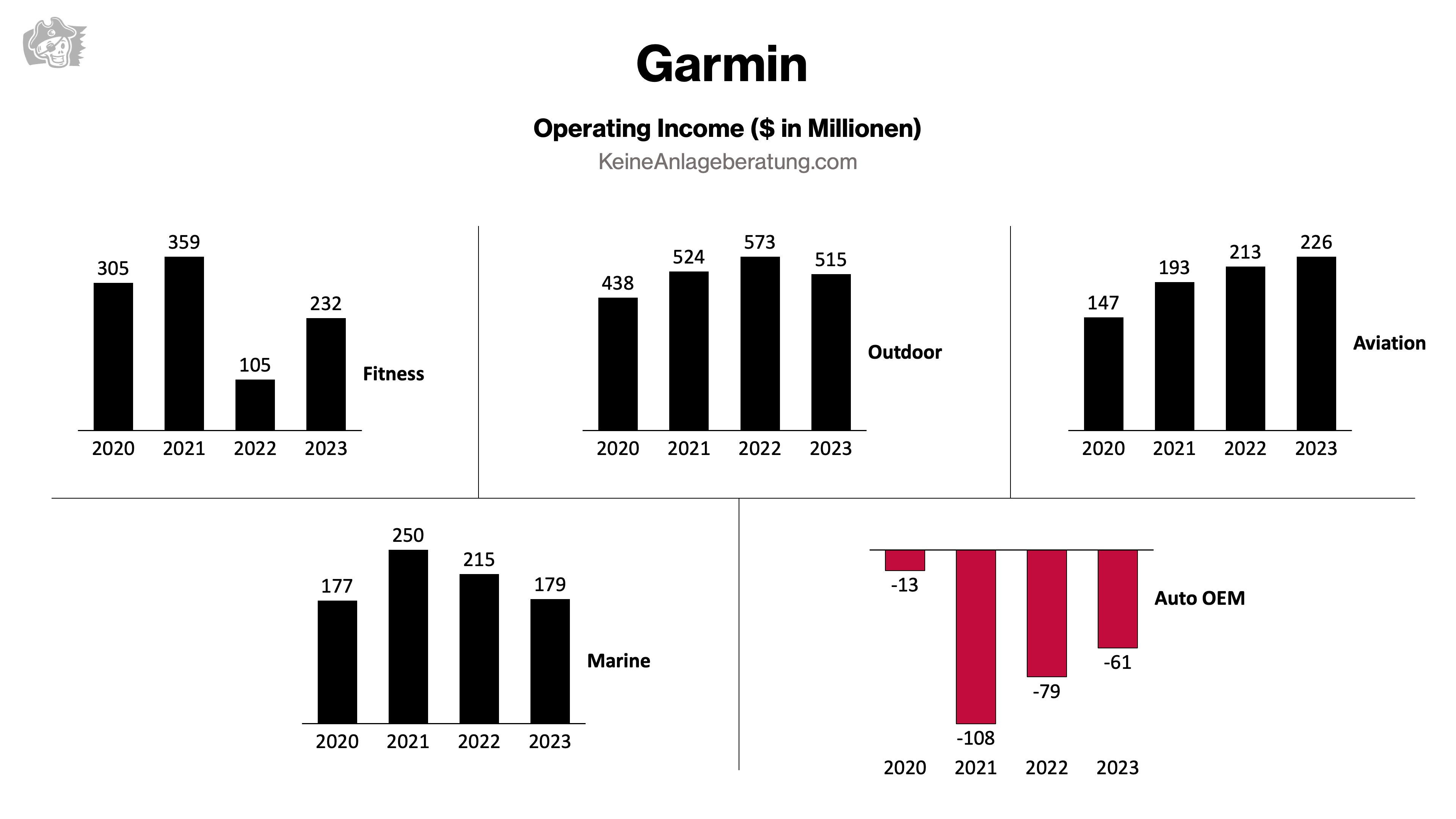

Zusammengefasst habe ich die gleiche Grafik (siehe oben) nochmal mit dem operativem Gewinn angefertigt. Dadurch könnten wir sehen, welche Geschäftsbereiche wirklich Geld abwerfen. Dabei fällt das Segment Auto OEM aus der Grafik heraus, denn hier ist Garmin noch nicht profitabel.

Die Grafik zeigt die Abhängigkeit von ihrem Uhrengeschäft. Leider schlüsseln sie die einzelnen Kategorien nicht weiter auf, es ist jedoch davon auszugehen, dass besonders im Fitness-Segment, aber auch im Outdoor-Segment, ein großer Teil mit dem Verkauf von Uhren erzeugt wird. Dieser Abhängigkeit muss man sich bewusst sein.

Finanziell neugeboren.

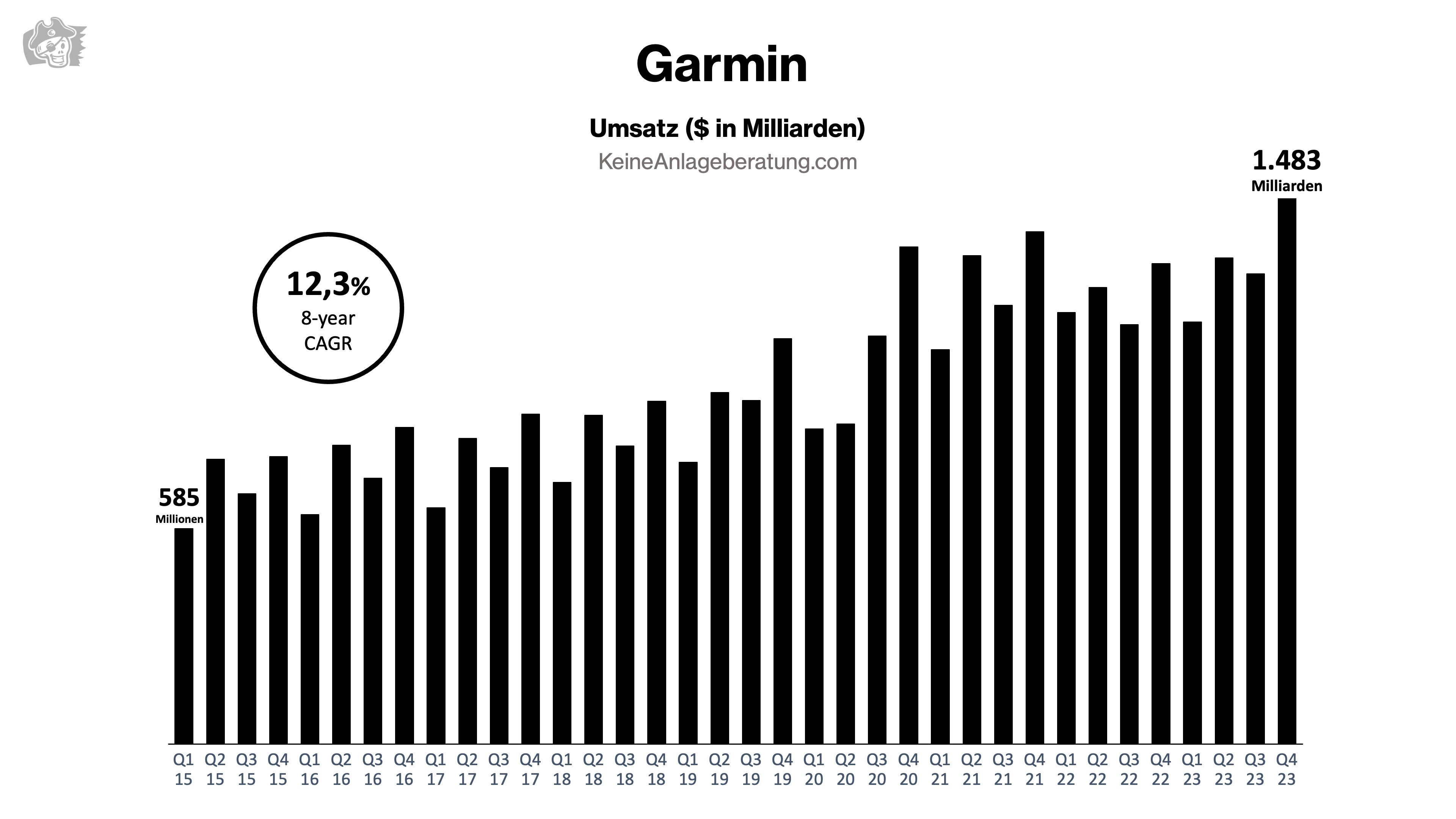

Wenn wir in die Zahlen des Unternehmens rein starten, schauen wir auf alle Daten seit 2015. Es fand hierbei eine große Entwicklung statt, die das Unternehmen durchgemacht hat, seither verfolgt Garmin allerdings einen klaren Plan.

Sie bauen sich behutsam eine Nische nach der nächsten auf und dies höchst erfolgreich.

Wenn wir darüber nachdenken, was zukünftig zu erwarten ist, dann ein niedrig zweistelliges Umsatzwachstum von etwa 10-15 %. Garmin ist in relativ vielen kleinen Märkten unterwegs, daher skalieren sie eher langsamer. Hierbei ist kaum ein Szenario auszumahlen, indem sie das genannte Wachstum großartig übertreffen können.

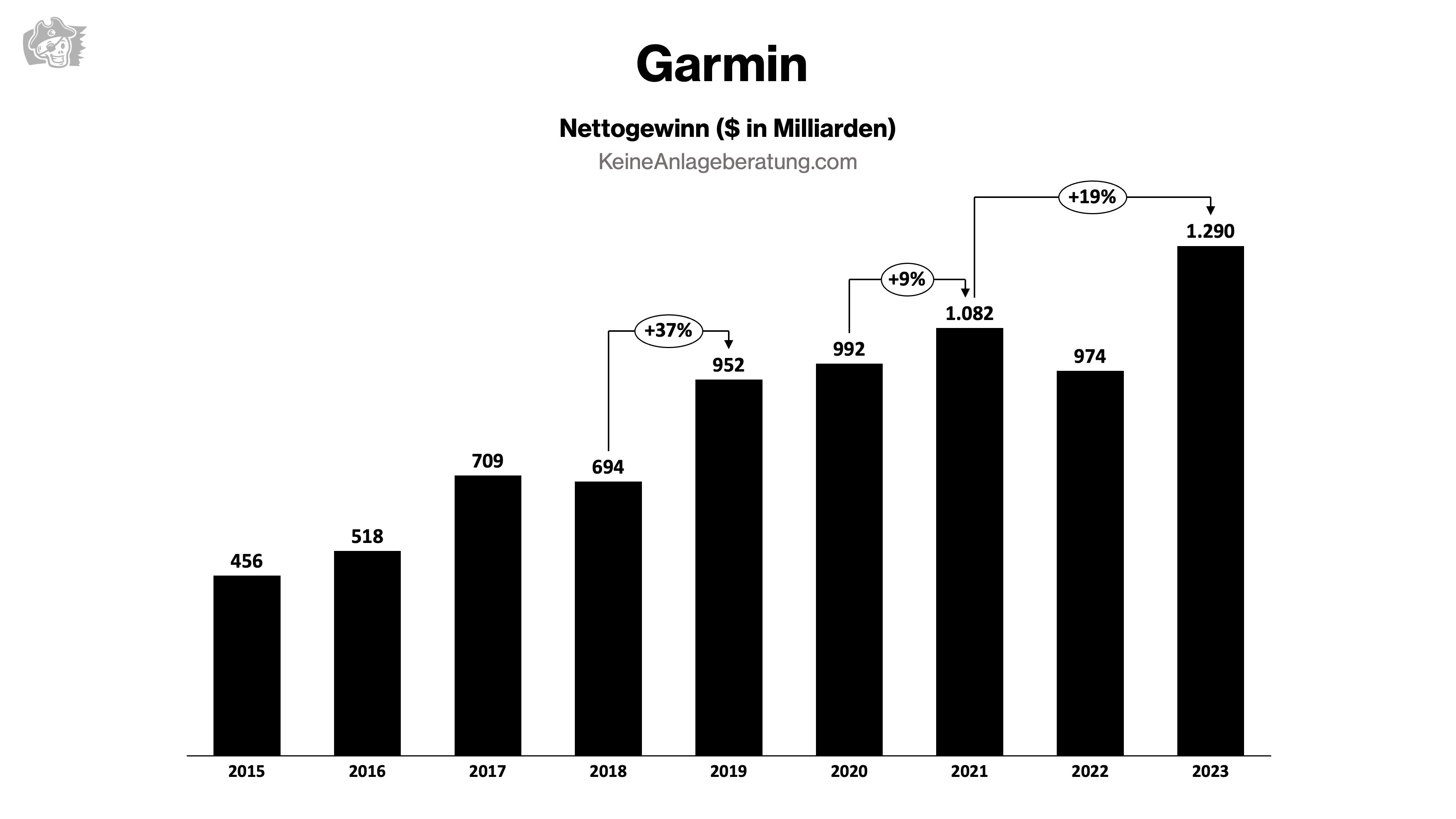

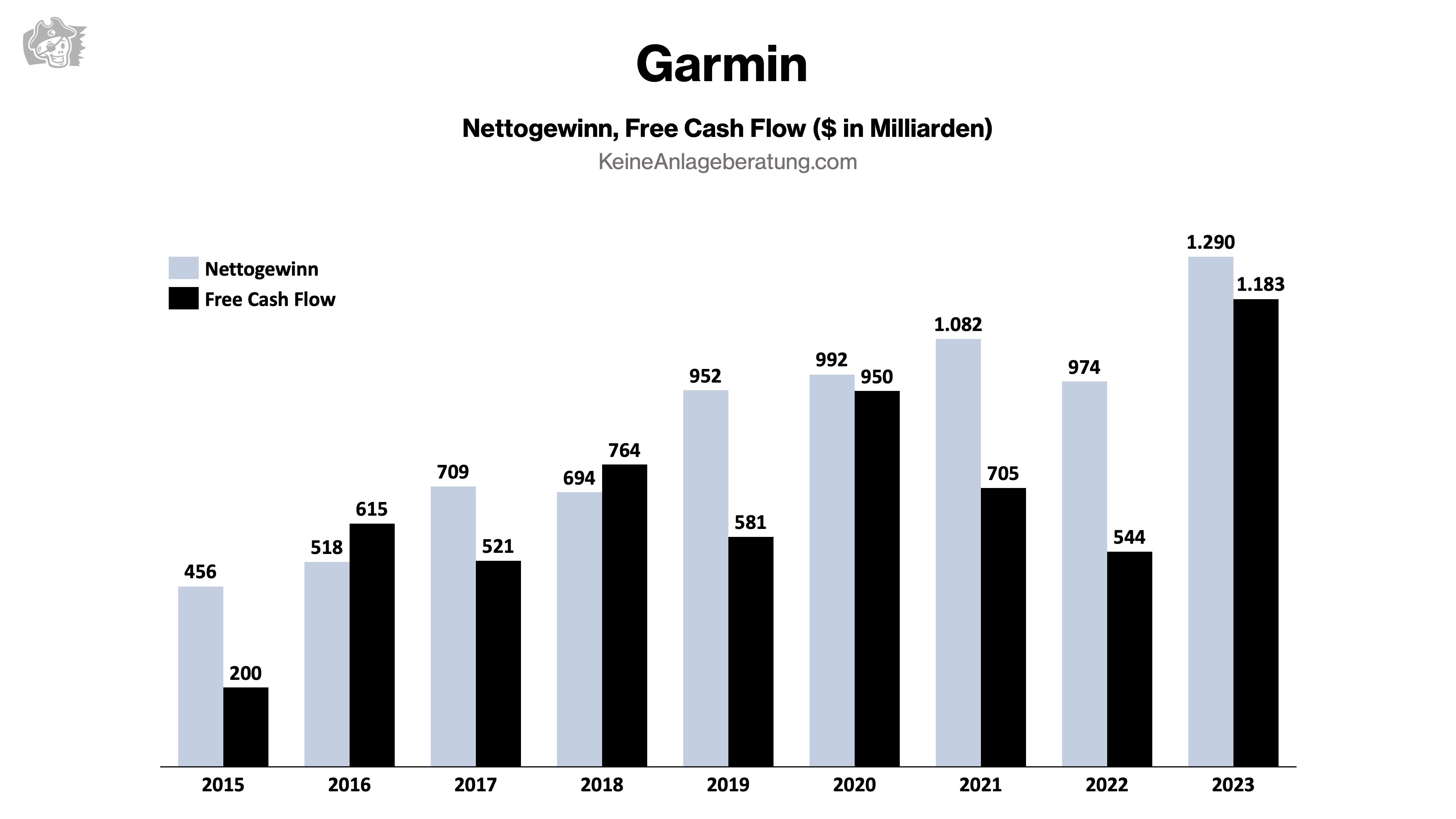

Was am Ende hängen bleibt, sind etwa $1.3 Mrd. an Nettogewinn, was einer Marge von 24,7 % entspricht, die dieses Jahr aufgrund von Steuer-Gutschriften leicht erhöht ist (normalerweise liegen sie bei knapp über 20 %).

Für ein Hardware-Unternehmen, welches praktisch kein Geld mit Software-Lösungen verdient, auch wenn sie diese häufig ohne Mehrkosten anbieten, ist dies aber wirklich vernünftig. Besonders das Auto OEM Segment, welches aktuell noch rote Zahlen schreibt, könnte sich ganz bald in ein gewinnsteigerndes Segment verwandeln. Bereits in der zweiten Jahreshälfte von 2024 möchte Garmin hiermit profitabel werden und ihre Umsätze dadurch auf bis zu $800 Mio. in 2025 skalieren. Ein wichtiger zukünftiger Treiber, um bei über 10 % Gewinnwachstum zu bleiben, denn alle anderen Segmente sind bereits hochprofitabel.

So war mein erster Gedanke bei diesem Anblick natürlich, warum das Automobil-Segment nicht einfach eingestampft wird. Die Frage ist gar nicht so schwer zu beantworten. Denn während die meisten anderen Unternehmen ihre Wachstumsausgaben in den Kapitalausgaben verstecken, zieht sie Garmin transparent in dem jeweiligen Segment, dem sie zuzuordnen sind, ab. Somit wird nicht beschönigt, dass sie hier und da keine schwarzen Zahlen schreiben. Jedoch gibt es uns Anlegern einen viel transparenteren Einblick in das Unternehmen.

Wenn man den Free Cash Flow mit in den Vergleich zum Nettogewinn nimmt, sehen wir eine vernünftige Cash-Conversion, doch in so manchem Jahr hinkt man dem offiziellen Gewinn in der Cash-Generierung hinterher. Das liegt in den meisten Jahren einzig und allein an den Kapitalausgaben, die man beim Free Cash Flow noch abziehen muss. In 2021 und 2022 waren diese besonders hoch, dadurch die etwas größere Diskrepanz.

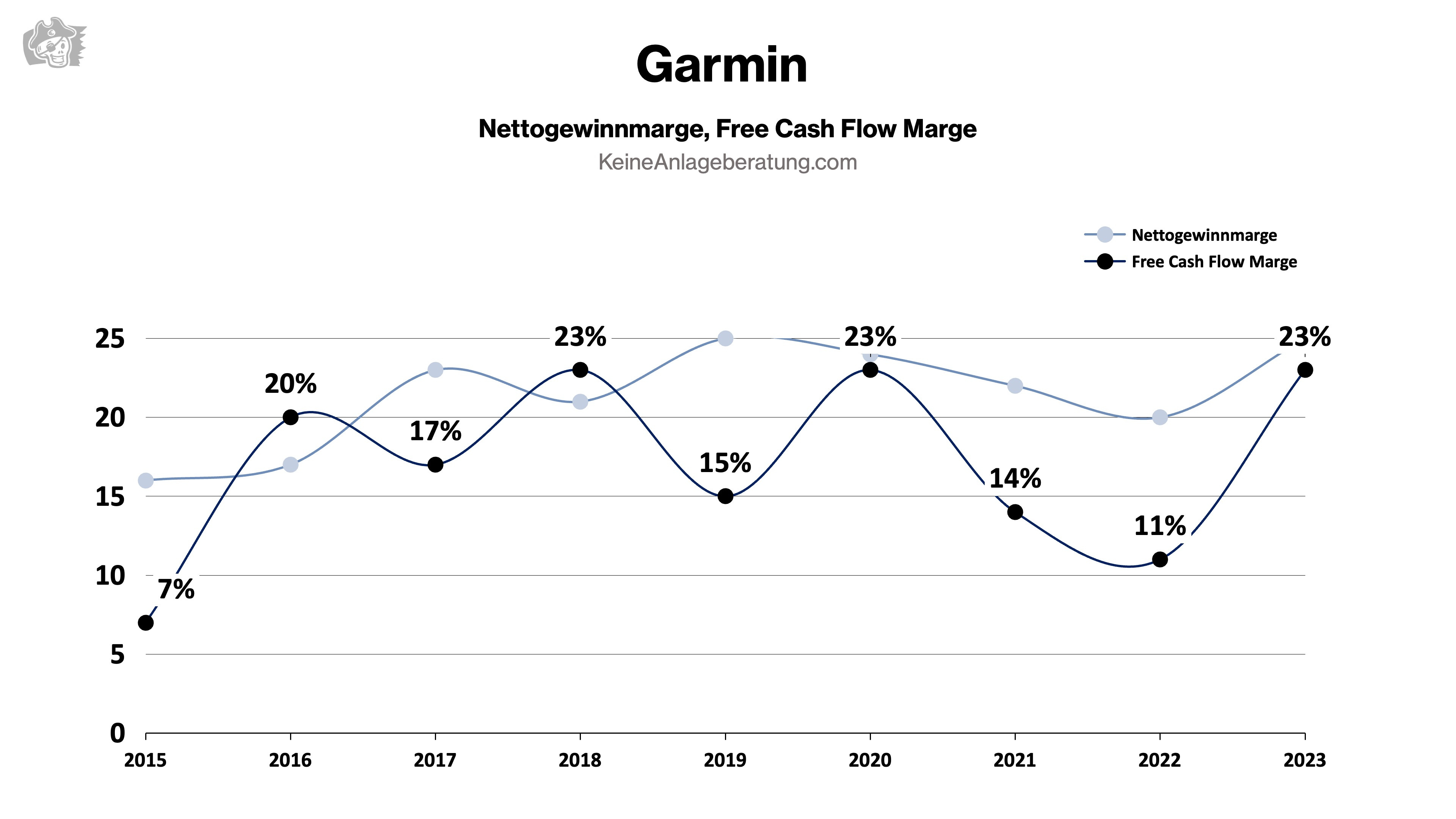

Da sich die beiden Zahlen insgesamt betrachtet kaum unterscheiden und Garmin äußerst transparent und gewissenhaft ihre Gewinnermittlung veröffentlicht, könnten wir später für die Bewertung auch Gewinn-Multiples nutzen und brauchen keine Angst haben, dass diese künstlich verzerrt oder beschönigt wurden, indem man Kostenpunkte woanders einbucht. Trotzdem werden wir wieder den Free Cash Flow für die Bewertung benutzten, groß ändern wird das allerdings nichts.

Weiter sehen wir hier nochmal sehr schön in der Übersicht die kerngesunden Margen von Garmin. In 2021 und 2022 hatten sie einige Probleme die Nachfrage zu bedienen, inklusive einiger “Corona-Lieferengpässen”. Doch Garmin liegt durchschnittlich bei Nettomargen und FCF-Margen um die 20 %, was für ein Unternehmen mit großem Fokus auf Produktion mehr als zufriedenstellend ist.

Sinnvoller Umgang mit dem Kapital?

Zur Vollständigkeit möchte ich die Bilanz nochmal ansprechen.

Garmin besitzt keine langfristigen Schulden und sie können mit den knapp $3 Mrd. an Cash alle kurzfristigen Verbindlichkeiten ohne Probleme abbezahlen. Aus meiner Sicht könnte dieses Geld aggressiver in Aktienrückkäufe investiert werden, oder den Aktionären über eine Sonderdividende ausbezahlt werden, doch wir haben es mit einem äußerst konservativen Management zu tun.

Das könnte daran liegen, dass sowohl der Gründer Dr. Min Kao, als auch der Erbe des Co-Founders, Jonathan Burell, gemeinsam circa 20 % des Unternehmens gehören.

So führt Clifton Pemple das Unternehmen seit 2013, als Nachfolger von Dr. Min Kao, welcher diesem aber noch im Aufsichtsrat über seine Schulter schaut.

Schlecht ist das ganze nicht, denn Garmin ist kein Unternehmen, welches eine radikale Transformation benötigt. Man muss sich aber bewusst sein, dass nicht immer die maximale Rendite oberste Priorität genießt, sondern der Fokus auf einer langfristigen Beständigkeit liegt.

Es wurde für die kommenden 3 Jahre ein kleines Aktienrückkaufprogramm von $300 Mio. freigegeben, welches allerdings gerade einmal 1,1 % der Marktkapitalisierung entspricht. Somit ist dies fast nicht erwähnenswert.

Garmin-Aktien besitzen eine kleine, stabile Dividende von etwa 2 %. Somit haben wir eine vernünftige Kombination aus Dividende + Aktienrückkäufen + Gewinnwachstum, was uns ggf. zu einer soliden Rendite verhelfen könnte.

Ein Einstieg wert?

Es ist wirklich ein tolles Unternehmen und ich hoffe, dass ich mir die Investmentgelegenheit mit meinen vorsichtigen Annahmen nicht kaputt mache.

Bei dem breiten Optimismus der jedoch momentan am Markt herrscht, bin ich besonders darauf bedacht, keine verrückten Wachstumsannahmen zu treffen.

Wir haben es mit einem Unternehmen zu tun, dass in den Nischen ihre kleinen Märkte absolut dominiert. Doch damit geht auch ein geringeres Wachstumspotential einher, als bei Unternehmen, die sich in größere Märkte hineinstürzen.

In meiner Bewertung wollte ich nicht herausfinden, ob Garmin sich in den nächsten 5 Jahren verdoppeln kann, vielmehr ging es darum herauszufinden, ob hier eine defensive Anlagegelegenheit besteht, die den Markt ohne viel Risiko geringfügig outperformen kann.

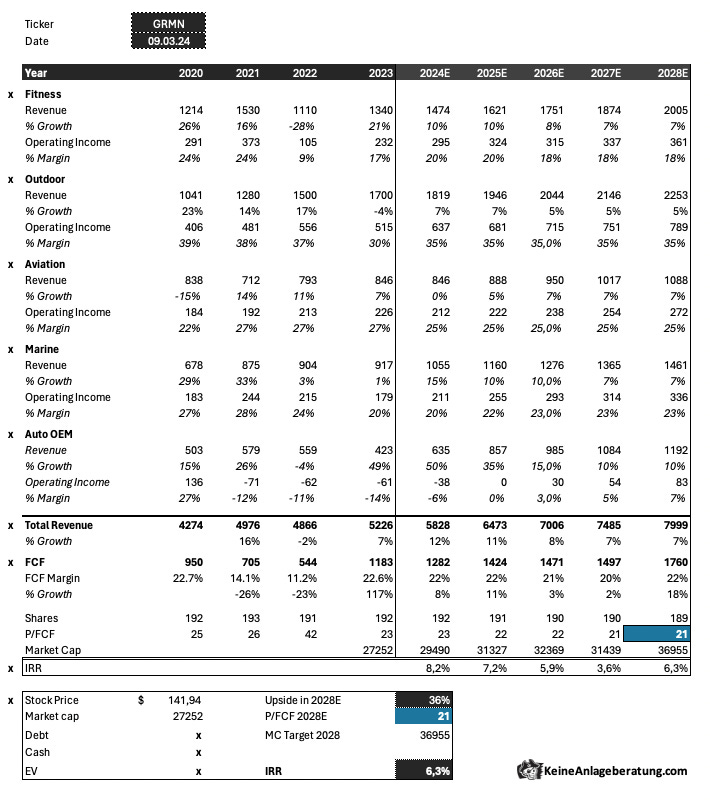

Im Bewertungsmodell habe ich alle 5 Segmente einzeln aufgefächert, um die Annahmen und Aussagen der Geschäftsführung in die Wachstums/Margen-Erwartungen der jeweiligen Geschäftsbereiche einzuarbeiten.

Es handelt sich dabei um meinen Base-Case. Ich glaube, es besteht eine große Wahrscheinlichkeit, dass Garmin meine Konservativen Annahmen deutlich übertreffen kann. Ihre Uhren kommen gerade erst in der Masse der Bevölkerung und unter Hobbysportler an, auch wenn der Hype besonders unter Läufern schon länger besteht.

Während ich den Fitness-Bereich mit 18% wachsen lassen habe bis 2028 lagen meine Annahmen bei fast allen anderen Segmenten unter 10%.

Besonders Aviation und Marine sind eher langsam wachsende Märkte, in denen man vergangenes Jahr sogar Marktanteile ausgebaut hat, der Markt insgesamt ist jedoch geschrumpft.

Die operativen Margen der jeweiligen Segmente habe ich an die Aussagen des Managements angepasst und können höchstwahrscheinlich gehalten werden, auch aufgrund Garmins führender Position in vielen Märkten.

Ein Free Cash Flow Multiple von 21x im Jahr 2028 würde eine Rendite von 4,76% annehmen, was ich angesichts des niedrigen zweistelligen Wachstums für absolut realistisch halte. Das wäre eine leichte Multiple-Kompression von 23x Free Cash Flow heute.

All diese Annahmen führen zu einer Renditeerwartung über die nächsten 5 Jahren von im Schnitt 6,3%. Das bestätigt meinen ursprünglichen Verdacht, dass man es hier mit einem hervorragenden Unternehmen zu tun hat, bei dem die Bewertung etwas davongelaufen ist.

Garmin ist mit Sicherheit ein Unternehmen, welches man auf dem Zettel haben muss, wenn an der Börse mal wieder alles Bergab geht.

Aktuell leider selbst für defensive Depots mit geringer Rendite-Hürde nur schwer zu vermitteln.

Ich bleibe erstmal Kunde des Unternehmens statt Aktionär und behalte das Unternehmen im Auge.

Ich danke euch für eure Aufmerksamkeit, bleibt investiert, viele Grüße, euer Bruno ❤️🏴☠