Hims&Hers: Rezept für Börsenerfolg gefunden oder folgt die bittere Pille?

Eine kritische Analyse einer der vielversprechendsten Telemedizin-Aktien

Überblick

Marktkapitalisierung: 1,48 Mrd. USD

Kurs-Umsatz-Verhältnis: 1.9x

Umsatzwachstum Q3'2023: 83%

2024 nach GAAP-Richtlinien profitable

Cash-Flow positiv

Was ist Hims&Hers?

Hims&Hers (Ticker: HIMS) ist ein Gesundheitsunternehmen, welches Menschen eine einfache und diskrete Möglichkeit gibt, über ihre digitale Plattform medizinische Probleme wie Haarausfall, Potenzstörungen und mehr zu behandeln.

Zum anfänglichen Erfolg verholfen hat mit Sicherheit ein, vorsichtig formuliert, unterdurchschnittliches Gesundheitssystem in den USA mit 70 Millionen nicht/unzureichend versicherten Menschen.

Über die Zeit ist Hims&Hers in immer mehr Krankheitsbilder expandiert. Sie haben sich eine vertrauensvolle Marke aufgebaut, mit der sie Generika für ein Vielfaches im Abo-Modell verkaufen können und werden als eines der ersten Unternehmen individuelle Medikamente für die breite Masse anbieten.

Die Zahlen sind top, doch so einfach ist ein Investment tatsächlich nicht. Nach mehreren Short-Attacken und einer Achterbahnfahrt des Aktienkurses nach den jüngsten Quartalszahlen gibt es einige Fragen zu klären. Ich habe tief gebuddelt, um aus der heutigen Informationslage ein möglichst klares Bild zu malen.

Wie groß ist die Chance?

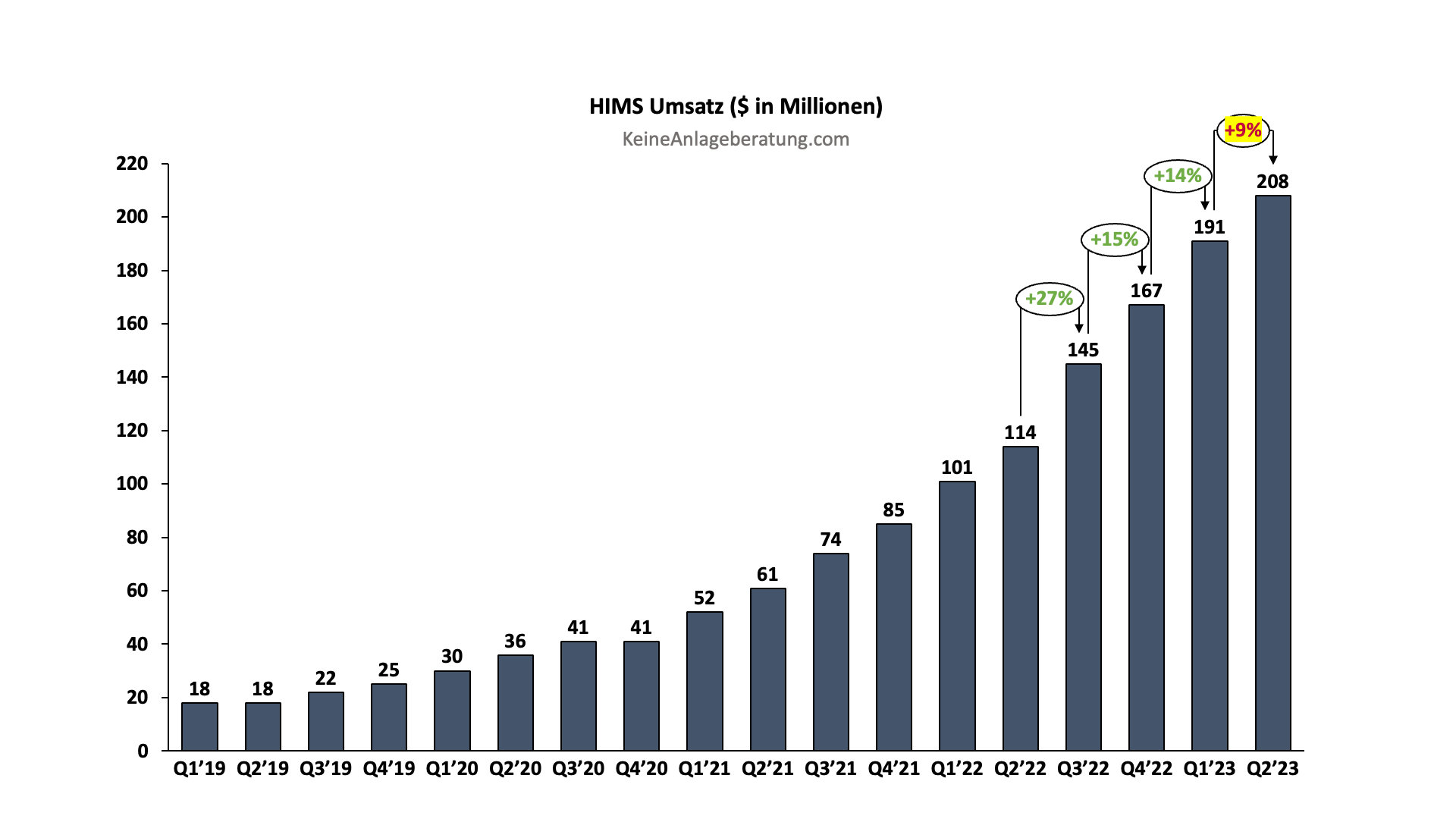

Das Unternehmen, welches erst 2017 gegründet wurde, ging bereits 2020 über einen SPAC an die Börse. Die SPACs haben einen schlechten Ruf erhalten, denn es ist ein Weg, wie Unternehmen den aufwendigen traditionellen IPO-Prozess abkürzen können, um schneller an die Börse zu gehen. Auf diese Weise sind viele Unternehmen minderer Qualität an die Börse gespült worden und Hims&Hers wurde in denselben Topf geworfen. Nun hat man ein Unternehmen, das die Prognosen gesprengt hat, >80% Bruttomarge und es wächst wie Unkraut. Trotz 83% YoY-Wachstum in Q3 2023 war man mit bereits 17M USD Cash Flow positiv.

Sollte man gute Margen bei anhaltendem Wachstum erreichen, steht einer Vervielfachung des Börsenwertes nichts im Weg, doch seit dem 5. Mai ging es mit der Aktie -45% abwärts und die letzten Quartalszahlen legen ernste Probleme offen.

Wir schauen, wie es um die Profitabilität steht und was passieren muss, damit die Hims&Hers-Aktie ein erfolgreiches Investment wird!

So verdient Hims&Hers Geld!

Ich werde diese sowie alle weiteren Analysen simple halten, ohne große Luftschlösser aufzubauen. Es geht darum herauszuarbeiten, was 80% der Kunden an dem Unternehmen wertschätzen.

Natürlich offeriert Hims&Hers mittlerweile eine Reihe von Services. Der Grund, warum die meisten Menschen allerdings zu ihnen kommen, ist simpel.

Die meisten Hims&Hers-Kunden wissen bereits vor ihrer Beratung, was sie wollen. Es ist nicht von der Hand zu weisen, dass für viele ihrer Kunden, Hims&Hers einfach nur ein unkomplizierter Weg ist, jene Medikamente zu erhalten, die sonst nur über ein unangenehmes Gespräch mit einem Arzt zu bekommen sind.

Ihre Kunden sind ausgiebig informiert und müssen anschließend nur noch 3 Probleme lösen:

Rezept bekommen

Besorgung der Medikamente

Mit der Zeit neue Rezepte + Medikamente bekommen

Traditionell müsste man einen Termin bei einem Arzt machen. Wartet auf diesen in den USA teilweise mehr als einen Monat. Bekommt eine Abrechnung über Dinge, die eigentlich gar nicht benötigt wurden, und muss in regelmäßigen Abständen immer wieder beim Arzt vorstellig werden, um neue Rezepte zu bekommen.

Lange Wartezeiten, hohe Arztrechnungen und häufiger Abbruch der Behandlung aufgrund von unzureichender Unterstützung während der Behandlung sind die Folge.

Hims&Hers löst diese Probleme, denn sie bestehen hinter den Kulissen aus 3 zentralen Bausteinen:

Netzwerk an Ärzten

Online-Apotheke (inkl. eigener Medikamentenmarke)

Alles integriert in ihrer digitalen Plattform

Heutzutage kann sich ein Kunde bequem aus seinem Wohnzimmer über die Hims&Hers-App von einem Arzt beraten lassen. Dieser kann ein Rezept ausstellen, sodass der Kunde sich die Medikamente im Abo-Modell zuschicken lassen kann. All das wird automatisch in der App abgewickelt, mit nur wenigen Clicks. Bei Fragen, Wünschen und Änderungen steht jederzeit ein Arzt zur Verfügung.

Aktuell bieten sie folgende Krankheitsbilder zur Behandlung an:

Sexuelle Gesundheit (erektile Dysfunktion)

Haut & Haar (Haarausfall, Akne, Anti-Aging)

Verhütung (Frau)

Mentale Gesundheit (Depression, Online-Therapie, Leistungsdruck)

Alltägliche Gesundheit (Erstversorgung, Erkältung, Fieber, Infektionen, Allergien und mehr)

Herz-Kreislauf-Gesundheit (NEU!)

Eigentlich war der Plan, jährlich in 1−2 neue, große Kategorien vorzustoßen, doch die Expansion schreitet langsamer voran als erwartet. Zum einen sind die bestehenden Kategorien besser gewachsen als man es erwartet hat, zum anderen geht man äußerst vorsichtig vor. Negativ anheften kann man ihnen die „langsamere“ Expansion nicht, denn das Wachstum stimmt trotzdem.

So wird Hims&Hers pünktlich zu den Neujahrsvorsätzen die Kategorie „Weight-Management“ einführen, welche von vielen lange gefordert wurde. Allerdings war die Ernüchterung bei den Analysten groß, als sie hörten, dass das neue Hype-Medikament GLP-1, welches Menschen in Rekordzeit abnehmen lässt, nicht mit von der Partie sein würde.

Der CEO weist auf die monatlich neu auftretenden Nebenwirkungen hin, es sei ein unzureichend erforschtes Medikament mit großen Lieferkettenproblemen. Eine Kombination, die es Hims&Hers nicht ermöglicht, ihr Qualitätsversprechen zu halten. Perspektivisch wird man dieses oder ähnliche Medikamente, die in der Entwicklung sind, in das Sortiment aufnehmen, sobald die größten Probleme beseitigt wurden.

Es zeigt, dass man nicht auf „Teufel komm raus“ expandiert, sondern wohlüberlegt das Geschäft Schritt für Schritt erweitert, ohne große Risiken einzugehen.

Vielversprechende Kategorien, die als nächste kommen sollen, sind Testosteron, Diabetes, Schmerzmanagement und Menopause. Alles Produkte, die im Hims&Hers-Modell unfassbar viel Sinn ergeben und das erste Mal auch Kooperation mit Ärzten und Laboren in der echten Welt benötigen.

Schon lange weißt Hims&Hers keinen Product-Mix mehr aus. Das letzte Mal, dass ich folgendes Diagramm finden konnte, war im 2. Quartal im Jahr 2020. Die Abhängigkeit von der Sexual-Health-Kategorie, was hauptsächlich Viagra und ähnliche Medikamente sind, ist deutlich. Warum diese Grafik in heutigen Präsentationen nicht weiter auftaucht? Wahrscheinlich, weil die Abhängigkeit nicht großartig besser geworden ist.

Doch anstatt mit aller Kraft ihren Umsatz zu diversifizieren, entwickeln sie für Sexual Health neue Produkte wie „Hard Mints“. Kaubare-Tabletten, die alle bekannten Wirkstoffe zur Behandlung von Erektiler Dysfunktion beinhalten können, in unterschiedlichsten Dosierungen. Es ist eines der ersten Medikamente aus ihrem Angebot, welches vollständig personalisierbar ist. Genau diese Personalisierbarkeit wird für so gut wie alle anderen Kategorien folgen.

Im nächsten Quartal (Q3 2023) wird zudem ihre neue Technologie „MedMatch“ das erste Mal vorgestellt. Es soll ihre Vision, Medikamente zu kombinieren, unterschiedliche Dosierungen anzubieten und vieles mehr auf die Spitze bringen. Menschen sollen künftig lieber etwas mehr bei Hims&Hers bezahlen, dafür jedoch Medikamente bekommen, die auf sie zugeschnitten sind. Keine 5 unterschiedlichen Pillen mehr, es wird alles kombiniert, was sich kombinieren lässt.

Als Info: Der durchschnittliche Amerikaner nimmt 4 unterschiedliche Medikamente ein!

Wie läuft es im Geschäft?

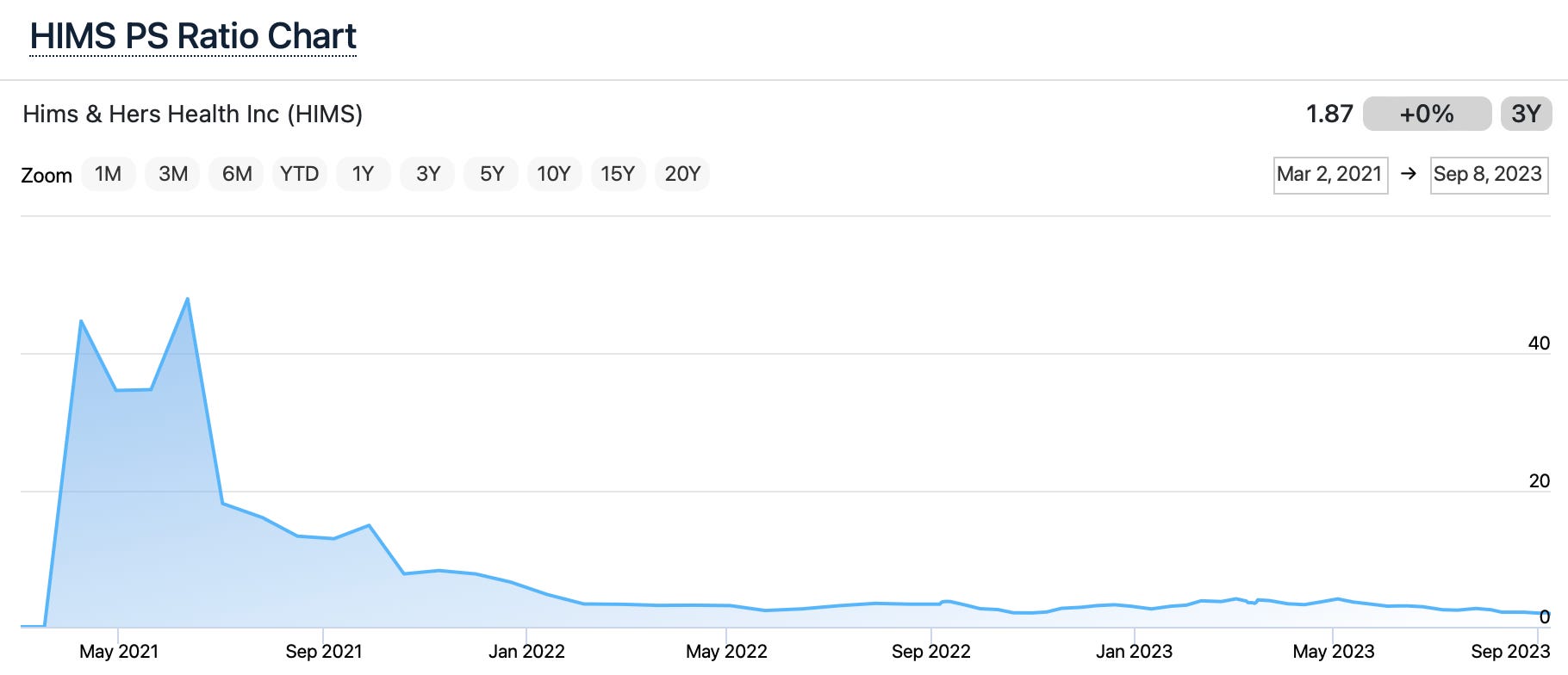

Bei einem Aktienkurs von 7 US-Dollar und sich einer daraus ergebenden Marktkapitalisierung von 1,48 Mrd. US-Dollar zahlt man momentan knapp 2x Umsatz für Hims&Hers. Für ein Unternehmen mit YoY-Wachstumsraten im hohen zweistelligen Prozentbereich, wie man im folgenden Diagramm erkennen kann, außergewöhnlich niedrig.

Bei einem Unternehmen mit >80% Bruttomarge, ähnlichem Wachstum und halbwegs guten Aussichten für die Zukunft, wenngleich noch nicht profitable, ist es nicht ungewöhnlich, 3x-6x Umsatz in der Bewertung zu sehen.

Trotzdem bin ich weder Fan davon, ein Unternehmen anhand eines so banalen Ratios zu bewerten, noch halte ich Kurs/Umsatz-Multiples von 10x, wie wir es in Hochzeiten erlebt haben, für gesund.

Die „Year-over-Year“-Wachstumsraten beziehen sich dabei immer auf dasselbe Quartal aus dem Vorjahr. Die 83% YoY-Wachstum aus dem aktuellen Quartal (Q2’23) beziehen sich dabei also auf den Anstieg des Umsatzes, ausgehend vom Quartal Q2‘22.

Bisher konnte Hims&Hers diese spektakulären Wachstumsraten halten, während neben ihnen ein SPAC nach dem nächsten einstürzte. Es zeigt zumindest, dass sie ein Produkt geschaffen haben, das nachhaltig vom Markt nachgefragt wird, und zeigt, dass sie als Unternehmen nicht in eine Schublade mit den Wachstumsunternehmen minderer Qualität gesteckt werden dürfen.

Es kann jetzt 3 Gründe geben, warum Hims&Hers trotz anhaltendem Wachstum nicht für dieses in Form eines steigenden Aktienkurses belohnt wird:

Im aktuellen Marktumfeld wird Wachstum vernachlässigt. Gewinne sowie hohe Cashflows werden wieder belohnt.

Es wird nicht an ein anhaltendes Wachstum geglaubt.

Es fehlt die Perspektive zur Profitabilität.

Punkt 1 ist richtig. Es wurde viel Geld aus Wachstumsunternehmen, Wachstumsfonds und anderen risikoreichen Anlageklassen herausgezogen, da auch wieder gute Renditen mit weniger Risiko einzufahren sind. Das kann aber nicht die gesamte Erklärung sein.

Punkt 2 und 3 sind entscheidend im Fall von Hims&Hers. Ein Short-Report von „Spruce Point Capital Management“ hat für mächtig Wirbel gesorgt, wenngleich hier typisch amerikanisch die Wahrheit eher nebensächlich war und aktiv Informationen ausgelassen wurden, um ein gewisses Bild zu malen. Im Rest meiner Analyse werde ich indirekt auf die Punkte eingehen, die auch zentrale Aspekte des Short-Reports waren.

Abflachendes Wachstum?

Sollten Wachstumsraten von >30% nicht aufrechterhalten werden können, verliert das Unternehmen definitiv einen großen Teil der Zukunftsphantasie. Auch wenn niemand erwartet, dass Hims&Hers Wachstumsraten von >60% aufrechterhalten kann, wird auf jedes Anzeichen, dass dieses abflachen könnte, mit großen Bewegungen im Aktienkurs reagiert.

Ein wenig Sorge bereiten die abflachenden „Quarter-over-Quarter“-Wachstumsraten, die häufig schneller Aufschluss über ein abflachendes Wachstum geben als die „Year-over-Year“-Wachstumsraten. QoQ-Wachstum bezieht sich auf den Anstieg im Umsatz, verglichen mit dem Vorquartal (Q1'23 → Q2'23).

Während das Wachstum lange Zeit richtig gut aussah, ist man das erste Mal jetzt nur noch einstellig, mit 9%, gewachsen. Dieses Wachstum wird auf einer größeren Basis auch immer schwieriger aufrechtzuerhalten, daher ist das auch noch kein großes Problem, sofern die Marketingausgaben nicht gleichzeitig deutlich gestiegen wären… Werden wir gleich genauer draufschauen!

Kundenakquise-Kosten gehen durch die Decke?

Bei jedem Wachstumsunternehmen wird genau darauf geschaut, wie „profitable“ es wachsen kann. Warum? Jedes Unternehmen kann wachsen, die Frage ist nur, was es dafür bezahlt. Wer für einen neuen Kunden 500€ bezahlt, die Kunden im Durchschnitt allerdings nur ein Customer-Lifetime-Value (CLV) von 100€ haben, der macht mit jedem neugewonnenen Kunden 400€ Verlust. Es ist nicht ganz einfach herauszufinden, wie viel ein Unternehmen tatsächlich pro neugewonnenen Kunden bezahlt. Marketing-Ausgaben können auf der einen Seite ausschließlich für die Markenbildung bestimmt sein, ohne das direkte Ziel zu haben, so viele neue Kunden wie möglich hinzuzugewinnen. Auf der anderen Seite kann ein Unternehmen teilweise von Marketing-Ausgaben mehrere Quartale profitieren. Die Ergebnisse werden also verzögert realisiert. Wie wir im folgenden Diagramm erkennen können, hat Hims&Hers von Q1‘23 → Q2‘23 etwa 91.000 neue Abonnenten hinzugewinnen können.

Die gesamten Marketingausgaben für dieses Quartal lagen bei 107M USD. Davon waren laut Management 90M USD für die Gewinnung neuer Kunden bestimmt. Wenn man jetzt einfach die Kosten auf die hinzugewonnenen Abonnenten verteilt, wäre man bei $989 USD pro Kunde. Das wäre zu viel, um auf einen grünen Zweig zu kommen, entspricht allerdings auch nicht ganz der Wahrheit.

Auf der einen Seite muss man die Akquisekosten durch ALLE hinzugewonnenen Abonnenten rechnen. Weil in der Zeitperiode um die 5% abgesprungen sind (churn), haben sie wahrscheinlich in Wirklichkeit um die 150 000 neue Abonnenten hinzugewinnen können. Das würde die Akquisekosten auf 600 USD reduzieren. Immer noch zu viel, und deshalb bleibt die Frage offen, was dieses Quartal mit den Marketing-Ausgaben passiert ist.

So wie ich das Hims&Hers Management über die Jahre verfolgt habe, wäre es untypisch, wenn sie bei schlechten Conversion-Rates einfach weiter blind Geld ins Marketing geschüttet hätten. Neue Produkte brauchen 12–18 Monate, um finanziell beizutragen. Mit der Einführung von Hims Heart Health war eventuell genau dieser Effekt zu spüren. Das Management wurde im letzten Earnings-Call dazu leider nicht befragt, das gesamte Geschäftsmodell sehe ich damit allerdings noch nicht in Gefahr. Ungewissheit ist nicht immer gleich Risiko.

Profitabilität um die Ecke?

Wenn wir uns die Profitabilität in ihrer Gesamtheit einmal anschauen, bekommen wir ein übersichtlicheres Bild mit genaueren Zahlen. Wonach man in diesen Wachstumsunternehmen sucht, ist „Operating-Leverage“. Operating-Leverage beschreibt den Hebel eines Unternehmens, mit wachsendem Umsatz relativ gesehen effizienter zu werden und mehr Gewinne einzufahren. Man möchte sehen, dass Ausgaben wie Marketing, Aktienvergütung der Mitarbeiter etc. langsamer ansteigen als der Umsatz, was somit zu besseren Margen führt (das kreiert einen Hebel).

Die Marketingausgaben von Hims&Hers bleiben noch ziemlich konstant zum Umsatz. Je mehr sie wachsen, desto mehr Geld machen sie auch für Marketing locker. Das Management fühlt sich wohl damit, etwa 50% des Umsatzes in Marketing zu reinvestieren. Dafür konnte man auch fast exponentiell wachsen.

Bei der Aktienvergütung in Gelb können wir feststellen, dass diese im Vergleich zu vielen anderen Wachstumsunternehmen nicht mitansteigt. Man sieht, dass man nur noch 8% des Umsatzes für Aktienvergütung der Mitarbeiter ausgibt, was absolut im Rahmen liegt.

Ich halte nicht viel von irgendwelchen adjustierten/beschönigten Zahlen, die das Management veröffentlicht. Bei den meisten Unternehmen ist die „cleanste“ Kennzahl, um Profitabilität zu messen, die operative Marge. Wir können schön sehen, dass sie sich Quartal für Quartal an die schwarze Null heranrobt, und in 2024 ist das erste Mal, von echten Gewinnen auszugehen.

Cash-Flow positiv sind sie schon, denn die Aktienvergütung der Mitarbeiter ist eine „non-cash expense“ und wird somit wieder addiert. Im letzten Quartal (Q2‘23) blieben fast 17M US-Dollar im Bankkonto von Hims&Hers zurück.

Der Fakt, dass Hims&Hers jetzt auf eigenen Beinen steht, nimmt viel Risiko aus dem Investment. Man wird als Aktionär kaum verwässert. Sie müssen sich kein neues Kapital beschaffen und können zeigen, dass das Geschäftsmodell tatsächlich funktioniert.

Wo bleibt die Konkurrenz?

Besonders in einer frisch aufstrebenden Branche stürzen sich meistens gleich mehrere Unternehmen in den Konkurrenzkampf, um den Markt an sich zu reißen. Umso verwunderlicher ist es, dass Hims&Hers nach wie vor keinen ernstzunehmenden direkten Konkurrenten hat. Es gibt trotzdem ein paar Unternehmen, die man im Auge behalten sollte, denn im Endeffekt verkauft Hims&Hers Healthcare und diese können Kunden auch in anderen Formen bekommen.

Ich habe die Konkurrenzsituation in 3 unterschiedliche Kategorien aufgeteilt:

Direkte Konkurrenten

Online-Apotheken

Amazon

1. Mit Hims&Hers Kopie zum Erfolg?

Der Erfolg von Hims&Hers hat einige Copycats an Land gezogen. Unternehmen, die das Geschäftsmodell inklusive Website fast 1 zu 1 kopieren.

Der erste Kandidat ist Roman (Ro.co). Roman als Copycat zu bezeichnen wäre nicht ganz fair, denn sie wurden im selben Jahr gegründet wie Hims&Hers. Trotzdem haben sie über die Zeit immer mehr von Hims&Hers übernommen, inklusive einer ziemlich genauen Kopie ihrer Landing-Page.

Ro hat einen anderen Weg genommen als Hims&Hers. Sie werben aggressiv mit günstiger, effektiver Influencer-Werbung, anstatt sich eine langfristige, vertrauensvolle Marke aufzubauen. Sie bieten ausschließlich die hochprofitablen Medikamente an, ohne komplexere Krankheitsbilder zu behandeln.

Schlecht macht es Roman nicht. 2021 haben sie 300M USD Umsatz gemacht und wurden in der letzten Finanzierungsrunde im selbigen Jahr mit fast 7 Mrd. bewertet. In 2021 haben Hims&Hers knapp 270M USD Umsatz gemacht und sind seither deutlich schneller gewachsen.

Roman scheint noch abhängiger vom ED-Geschäft zu sein als Hims&Hers, und sie schaffen es nicht, nachhaltig organisch in andere Kategorien zu wachsen. An die Börse gehen sie wohl erstmal nicht, denn die 7 Mrd.-Bewertung wird an der Börse kaum aufrechtzuerhalten sein, besonders im Vergleich mit Hims&Hers, die mittlerweile das bessere Unternehmen sind.

Auch von großen internen Problemen bei Roman ist die Rede. Weiter Detektiv gespielt habe ich jedoch nicht, da ist meine Zeit woanders besser aufgehoben.

2. Ersetzen die günstigen Online-Apotheken Hims&Hers?

Eine weitere Gruppe an Unternehmen, die in Verbindung mit Hims&Hers immer wieder aufgeführt werden, sind Online-Apotheken. Ganz egal, ob es die bekannte CostPlus Drug Company vom Star-Investor Mark Cuban ist, Amazon Pharmacy oder GoodRx. Eine Sache wird dabei jedoch immer vergessen.

Bei fast allen dieser Online-Apotheken benötigt der Kunde ein Rezept. Eine Online-Beratung mit einem Arzt bei GoodRx beispielsweise, die diesen Service on-top auf ihrem Apothekengeschäft anbieten, kostet $59 USD. Gegebenenfalls muss dieses Rezept in regelmäßigen Abständen erneuert werden. Kosten, die einberechnet werden müssen, wenn man die Preise der Online-Apotheken mit denen von Hims&Hers vergleicht. Zudem ist es nicht der Anspruch von Hims&Hers, die Schnäppchenjäger zu behandeln. Man möchte eine zahlungskräftige Kundschaft.

Bei Online-Apotheken, die einen solchen Service nicht anbieten, wird ein traditioneller Arzt-Besuch notwendig, bei dem häufig Kosten weit über >100 USD entstehen. Diese Online-Apotheken haben ihre Daseinsberechtigung, allerdings gefährden sie nicht die Zielgruppe von Hims&Hers.

3. Amazon: Mit voller Kraft in die Gesundheitsbranche!

Egal in welche Industrie Amazon vorstoßen möchte, bekommen die bestehenden Platzhirsche Angst vor dem schier unendlichen Kapital, über das Amazon verfügt. Amazon muss neue Märkte erschließen, um weiterzuwachsen. Das Gesundheitswesen ist dabei offensichtlich ein großes Ziel, doch so einfach wie sie es sich vorgestellt haben, scheint es nicht zu sein.

2019-2022: Mit Amazon Care haben sie ein Angebot geschaffen, das sehr nah an das Angebot von Hims&Hers herangekommen ist. Zugang zu einem Arzt in über 50 Staaten, inklusive der Möglichkeit von Hausbesuchen in etwa 20 Staaten in den USA.

Da Amazon hauptsächlich ihre Probleme für andere Unternehmen löst und sie nicht zwingen für den normalen Bürger, haben sie von dem Modell Abstand genommen, sich neu sortiert und sind wenig später mit einem neuen Angebot gestartet…

2022: Für 4 Mrd. US-Dollar übernimmt Amazon das Telemedizin-Unternehmen OneMedical. Das große Problem von OneMedical sind die hohen Kundenakquise-Kosten. Mit 44% der Amerikaner, die bereits Abonnent von Amazon Prime sind, könnte das ein guter Zusammenschluss sein.

Nur kurze Zeit später macht Amazon offiziell, dass sie nach dem Scheitern von Amazon Care unter dem Namen Amazon Clinic einen Neustart versuchen. Ein Angebot, welches überraschenderweise nicht mehr an Business-Kunden gerichtet ist, sondern an dich und mich. Das Produktangebot ist derzeit extrem ähnlich zu Unternehmen wie Hims&Hers oder Roman.

Mit der Amazon-Pharmacy im Hintergrund kann das eine starke Kombination werden. Zudem hat die Vergangenheit gezeigt, dass Amazon bereit ist, einzelne Geschäftsbereiche, wie diesen, jahrelang mit Verlusten zu führen, um Konkurrenten aus dem Markt zu drängen.

Noch ist die Gegenwehr von Kundenseite groß. Amazon steht nicht für Vertrauen und Qualität und, aus Konsumentensicht, ausgerechnet Amazon auch noch seine Krankenakte weiterzureichen, ist für viele undenkbar. Ich glaube, es ist unausweichlich, dass Sie es früher oder später hinbekommen und dass das auf die Margen von allen anderen Playern drücken wird. Es bleibt aber ein Markt für Premium-Brands, die neben Amazons Gesundheitsangebot koexistieren können – davon bin ich überzeugt.

Wachstum zu einem fairen Preis?

Natürlich zählt Hims&Hers zu den spekulativen Titeln. Wer möchte schon in aktuellen Zeiten in ein unprofitables Wachstumsunternehmen investieren, in einer Branche, bei der unmöglich vorherzusagen ist, wer sich am Ende durchsetzt? Nicht viele, ist die Antwort.

Die Hims&Hers-Aktie notiert 30% unter ihrem Ausgabekurs. Man könnte denken, sie konnten den hohen Erwartungen nicht gerecht werden. In der Realität haben sie die Erwartungen nicht nur erfüllt, sondern weit übertroffen – dazu gleich mehr.

Ob ein Investment „risikoreich“ ist, entscheidet im Endeffekt nur eine Sache. Der Preis.

Wenn ich ein Logistikunternehmen finde, bei dem alleine die Grundstücke der Lagerhallen schon mehr wert sind als der Unternehmenswert an der Börse, dann ist das wahrscheinlich kein risikoreiches Investment. Selbst wenn die Gewinne stark schwanken oder gerade eine Reihe an Kunden abspringen, wird man als Aktionär gut aus der Nummer herauskommen.

Das Kurs-Umsatz-Verhältnis von 1.9x für ein Geschäftsmodell mit 82% Bruttomarge lässt schon vermuten, dass die Hims&Hers-Aktie nicht gerade heißgelaufen ist. Selten war die Hims&Hers-Aktie so günstig.

Ich habe für Hims&Hers ein abgespecktes Modell gebaut, mit dem Ziel, lieber ungefähr richtigzuliegen als ganz genau falsch. Die Annahmen sind extrem konservativ und sollen eine grobe Einordnung geben, wie die Returns aussehen sollen, sofern das Unternehmen tatsächlich eine gute Profitabilität erreicht. Ich werde meine Annahmen Schritt für Schritt erklären, sodass jeder das Ganze nachvollziehen kann ⬇

Das Umsatzwachstum für dieses Jahr wird schätzungsweise bei 61% liegen. Das ist knapp unter ihrer Prognose von 850M USD. In den Folgejahren gehe ich von einer rapiden Verlangsamung im Wachstum aus. Ihr seht dadurch auch, wie konservativ die Prognose von 1.2 Mrd. Umsatz im Jahr 2025 ist, die das Management vorgelegt hat.

Das Management prognostiziert langfristig eine adjustierte EBITDA-Marge von 20%-30%. Auf allen Annahmen beruht, dass das Geschäftsmodell langfristig profitable wird. Ansonsten kann man sowieso alle Modelle übern Haufen werfen. Eine EBITDA-Marge von 10% sollte definitiv im Bereich des Möglichen liegen.

Wir blicken sofort auf das Multiple, welches in Gelb eingezeichnet ist. Vorher noch zwei kleine Erklärungen:

„EV“ steht für Enterprise Value und wird berechnet, indem man auf die aktuelle Marktkapitalisierung Schulden addiert und Cash abzieht. Das macht Unternehmen mit unterschiedlicher Verschuldung und Cash Reserven besser vergleichbar.

Dadurch, dass Hims&Hers bereits Cashflow positiv ist und quasi keine Schulden hat, gehe ich von keiner weiteren Verwässerung aus. Sollte das dennoch passieren, würde sich mein Kursziel für 2032 verändern.

Zurück zum gelb markierten Kästchen. Ein 15-er EV/EBITDA-Multiple für ein Unternehmen, das zu dem Zeitpunkt (2032) noch 15% wächst, ist fair, kann aber je nach Marktumfeld und Stimmungslage ganz anders aussehen.

Bei einem 10x Multiple in 2032 würde der Return von 18% jährlich auf 13% fallen. Leichteste Veränderungen in dieser Zahl verändern die Bewertung enorm. Darum gilt es, so konservativ wie möglich zu bleiben.

Der IRR (Internal Rate of Return) ist in dem Fall einfach nur ein CAGR. Ein linearer Verlauf, um vom heutigen Aktienkurs von $6,53 auf $33,21 in 2032 zu kommen. Ich gehe davon aus, dass die Returns in den kommenden 5 Jahren besser sein werden als in den Jahren danach, weil Hims&Hers allerdings noch nicht profitable ist, hätte ein detaillierteres Modell hätte die Sache nur noch komplizierter und ungenauer gemacht.

Die 18% jährlichen Rendite sind nur eine ganz ungefähre Annäherung. Es könnte weit darüber liegen oder sogar negativ sein.

Was könnte schiefgehen?

Die Abhängigkeit von Ihren ED-Medikamenten ist klar erkennbar und es ist nicht unwahrscheinlich, dass in diesem Bereich in Zukunft Probleme auftreten. Deutlich über 50% ihres Umsatzes machen sie in diesem Bereich. Frei zugänglich werden diese Medikamente zwar nicht. In der UK reicht allerdings ein einfacher Fragebogen in der Apotheke, um Viagra zu bekommen. Viele Kunden, die weiterhin den unangenehmen Austausch vermeiden wollen, wickeln das Geschäft also lieber über eine Plattform wie Hims&Hers ab. Die Frage ist jedoch, wie hoch der Preisunterschied sein muss, so dass sie diese Entscheidung irgendwann überdenken. Für Hims&Hers-Medikamente zahlt man häufig 2x-3x mehr verglichen zu anderen Playern, allerdings beläuft sich die Behandlung bei Hims&Hers immer auf etwa 30 USD im Monat (Abo). Ich glaube, bei Medikamenten, die ihre sexuelle Aktivität verbessern, sind die meisten Kunden bereit, mehr zu zahlen für eine Brand, der sie vertrauen.

Amazon versucht seit einiger Zeit, Fuß im Telehealth-Bereich zu fassen, und es wäre naiv zu denken, dass sie nicht früher oder später in dem Bereich Fuß fassen. Sie haben keine Angst davor, das Geschäft jahrelang mit Verlust zu führen, bis sie irgendwann die Preise erhöhen. Amazon wird für immer ein großes Risiko für ziemlich jeden Player im Telehealth-Bereich bleiben. Doch 100% des Marktes werden Sie wohl kaum für sich beanspruchen können.

Die Kundenakquisekosten bereiten bereits Sorge. Sollte der Anstieg im 2. Quartal 2023 sich nicht als einmaliger Effekt herauskristallisieren, stellt sich die Frage, wie das Geschäftsmodell langfristig auf einen grünen Zweig kommen soll. Mit grünen Zweig meine ich nicht einfach grüne Zahlen, sondern 10% EBITDA-Marge. Die braucht es, um langfristig tatsächlich Spaß mit der Aktie zu haben.

Fehlende Burggräben. Für ein derart junges Unternehmen, das bisher extrem viel richtig gemacht hat, kann man ihnen das nicht wirklich ankreiden. Ein Risiko bleibt es dennoch. Aktuell würde ich Hims&Hers als stark digitalisiertes E-Commerce-Unternehmen mit guter Marke betiteln. Es liegt allerdings absolut im Bereich des Möglichen, das Modell relativ schnell nachzubauen, speziell für andere große Tech-Unternehmen. Ihnen gehört weder die gesamte Produktion der Medikamente, noch ist das Netzwerk an Ärzten tiefgreifend an Hims&Hers gebunden. Das Kerngeschäft bleibt auf wackeligen Beinen.

Eine gute Wette?

Am Ende des Tages bleibt Hims&Hers ein Investment mit einer gehörigen Portion an Risiko. Doch wer Risiko nicht scheut oder zumindest die ein oder andere kleine spekulative Position in sein Portfolio aufnehmen möchte, der findet kaum eine bessere Ausgangslage als Hims&Hers. Es ist ein Unternehmen, das alle Zutaten hat, um langfristig erfolgreich zu sein. Das Wichtigste: Ein Management, das seit Börsengang abliefert und hält, was es verspricht.

Insider halten 16.5% des Unternehmens. Ganze 9.5% des Unternehmens sind immer noch in der Hand vom CEO Andrew Dudum. Er plant nicht, das Unternehmen zu verkaufen, doch eine Übernahme könnte zumindest einen großen Verlust verhindern, falls das Geschäftsmodell alleine nicht profitabel zu gestalten ist.

Der Preis verspricht ein hervorragendes Ergebnis, sollte das Ganze gut gehen. Doch wie bei den meisten Wachstumsaktien üblich, bestimmt der Preis nur die Upside. Sollte sich eines der Risiken realisieren, hätte man kaum Chance auf ein vernünftiges Investmentergebnis. Abwägen muss jeder für sich selber. Ich habe die Chance genutzt, um nachzulegen.