Humble Group: Das nachhaltige Mini-Nestlé zur Schnäppchenbewertung

Ein schwedisches FMCG-Unternehmen mit einem EV/EBITDA von gerade einmal 7,5. Die Renditeerwartung liegt deutlich über 20% und bietet einen guten Bewertungs-Puffer für ein Investment.

Executive Summary

Kurs: $0,87 USD pro Aktie

EV/EBITDA: 7,5

Renditeerwartung: >20%

Gesundheit/Umweltbewusstsein-Trend

Hoher Insider-Ownership

Stabile Branche

Humble .. What?!

Die Humble Group ist ein schwedisches “Fast-Moving Consumer Goods” (FMCG) Unternehmen. Sie vertreiben Produkte, die sich schnell produzieren und verkaufen lassen.

Ähnliche Unternehmen sind Coca-Cola, Pepsi, L’Oreal oder Procter&Gamble, um nur einige zu nennen. Worin liegt aber der Unterschied?

Das schwedische Unternehmen ist gerade einmal $381M USD an der Börse wert und vermarktet sich als gesundes, veganes und umweltfreundliches FMCG-Unternehmen.

Dazu stecken fast 50 Marken in der Holding und lediglich im vergangenen Jahr sind 13 weitere hinzugekommen. Hier ein kleiner Überblick, um was für Produkte es sich handelt, bevor wir tiefer einsteigen…

Wie funktioniert die Humble Group?

Weil man bei fast 50 unterschiedlichen Marken, die sich in diesem Unternehmen befinden, schnell mal den Überblick verlieren kann, habe ich das Ganze für euch strukturiert.

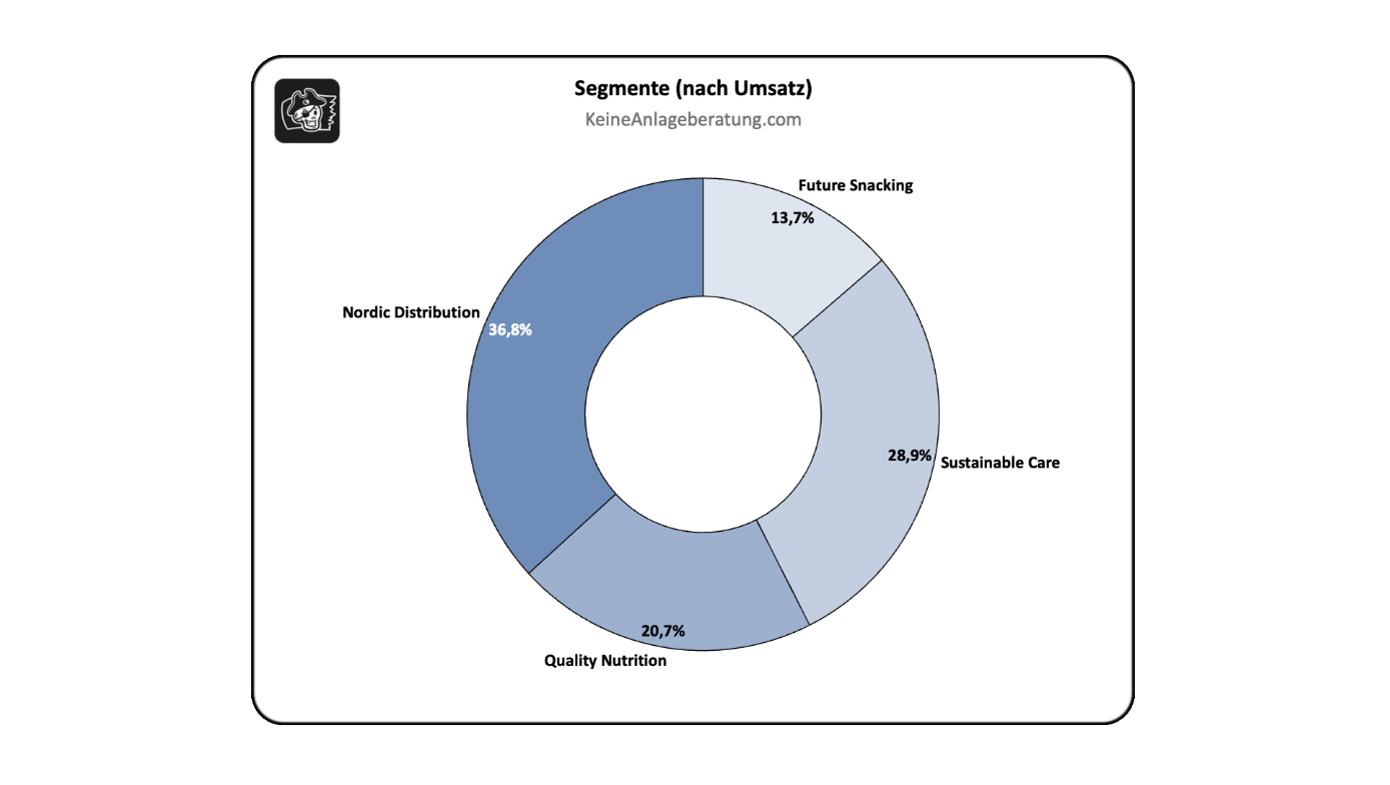

Die Marken des Unternehmens lassen sich in 4 unterschiedliche Segmente aufteilen:

Sustainable Care (Pflege/Hygiene-Produkte)

Future Snacking (innovative Snacks)

Quality Nutrition (Sport-Supplements)

Nordic Distribution (Logistik, Supply-Chain-Management)

Um uns einen besseren Überblick zu verschaffen, habe ich die Segmente im folgenden Diagramm nach Umsatz sortiert. Allerdings sind die Margenprofile der Segmente unterschiedlich, deswegen möchte ich auf jedes Segment genauer eingehen, damit wir ein besseres Gesamtbild erhalten, welche Anteile einen tatsächlichen Einfluss auf die Entwicklung des Unternehmens besitzen...

Future Snacking ist mit gerade einmal 13,7% des Umsatzes das kleinste Segment. Trotzdem haben sich einige ihrer Marken in Supermärkten, aufgrund der Nachfrage, etabliert. Es sind hauptsächlich „trendy“ Süßigkeiten, die ein ordentliches Wachstum mitbringen und in vielen Geschäften in Skandinavien platziert sind. Es ist davon auszugehen, dass dieses Segment in Zukunft wachsen wird.

Quality Nutrition ist mit 20,7% das drittgrößte Segment der Humble Group. Hauptsächlich geht es hierbei um Sport-Supplements. Diese sind klassische Fitness-Produkte, hauptsächlich für den schwedischen Markt. Allerdings bietet die Humble Group auch private Labellösungen für Dritte an, die dann unter ihrer eigenen Marke Supplements von der Holding vertreiben.

Das Supplement-Geschäft hat fantastische Margen, wenngleich hier keine starken internationalen Marken zu erkennen sind. Ich kaufe selbst seit +7 Jahren Fitness-Supplements und mir ist keine ihrer Eigenmarken bekannt. Auch wenn die Aufteilung nicht ausgewiesen wird, ist davon auszugehen, dass die Haupteinnahmen in diesem Segment aus den Private-Label-Lösungen kommen, in dem sie für andere Unternehmen produzieren. Eine EBITDA-Marge von 12% liegt diesem Segment zugrunde.

Sustainable Care ist mit 28,9% das zweitgrößte Segment. Sie vertreiben umweltfreundliche Körperpflege- und Haushaltsprodukte. Mit einer EBITDA-Marge von 13% ist das Geschäft, wenn auch kleiner als das anschließende Segment „Nordic Distribution“, deutlich profitabler. Besonders ihre hauseigene Marke „TheHumbleCo“, unter welcher sie Bambus-Zahnbürsten, umweltfreundliche Wattestäbchen und ähnliche Artikel vertreiben, expandiert erfolgreich nach China. Bisweilen sind diese noch keine Haushaltsmarken, die allgemein bekannt sind, allerdings sind sie mit den Unternehmen im Aufwärtstrend und bauen sich Stück für Stück einen Markennamen auf.

Nordic Distribution ist mit 36,8% Anteilen der scheinbar größte und wichtigste Teil des Unternehmens. Stimmen tut das allerdings nicht ganz. Wie bereits erwähnt, fällt in diesen Geschäftsbereich ihr Logistik und Supply-Chain-Management-Geschäft für die regionale Verbreitung ihrer Produkte. Mit dieser Sparte viel Umsatz zu generieren, verfolgen sie nicht als Ziel. Es geht eher darum, all ihren Portfoliounternehmen optimalen Service zur Verfügung zu stellen und in den anderen Geschäftsbereichen profitabler zu werden. Ihre EBITDA-Marge in diesem Segment lag im letzten Quartal bei gerade einmal 5% und trägt deswegen, obwohl es nach Umsatz das größte Segment ist, nur ähnlich stark den reinen Gewinnen bei, wie die zuvor genannten Segmente.

Wie läuft es aktuell?

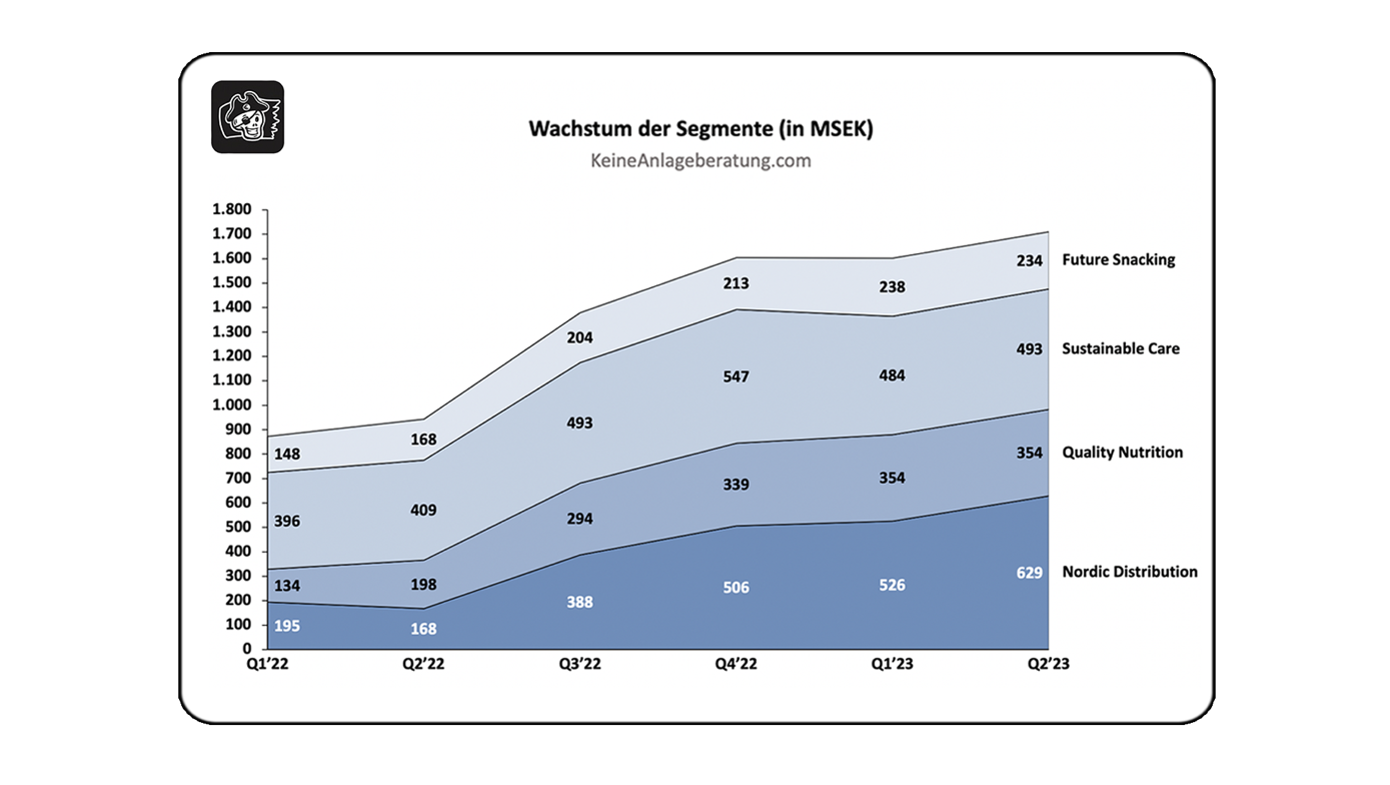

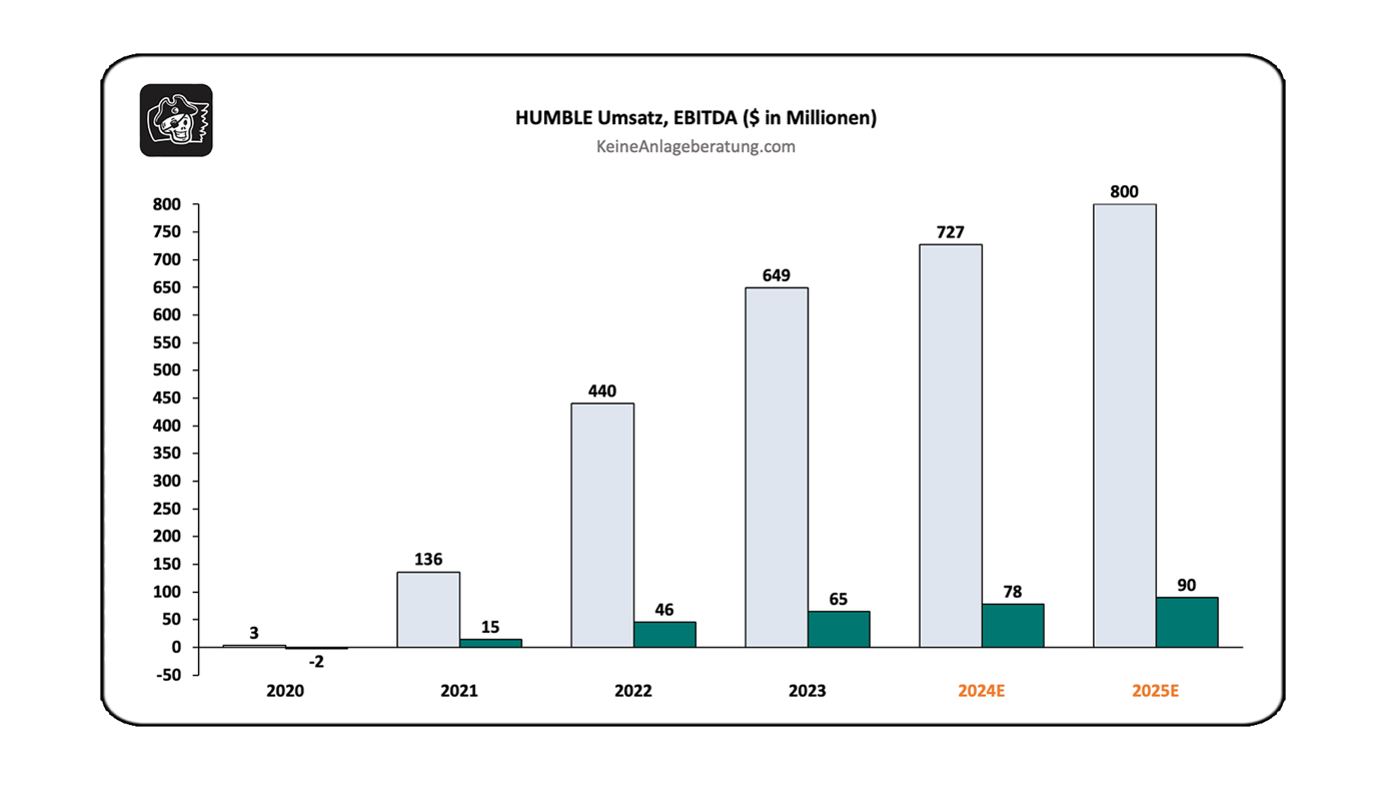

In der Aufteilung der unterschiedlichen Segmente sehen wir durchweg ein starkes Wachstum. Behaltet hierbei im Hinterkopf, dass man bei diesem Unternehmen zwischen dem gesamten Wachstum und organischem Wachstum unterscheiden muss, denn ein Großteil des Wachstums kommt aus den Übernahmen was zunächst weder gut noch schlecht ist.

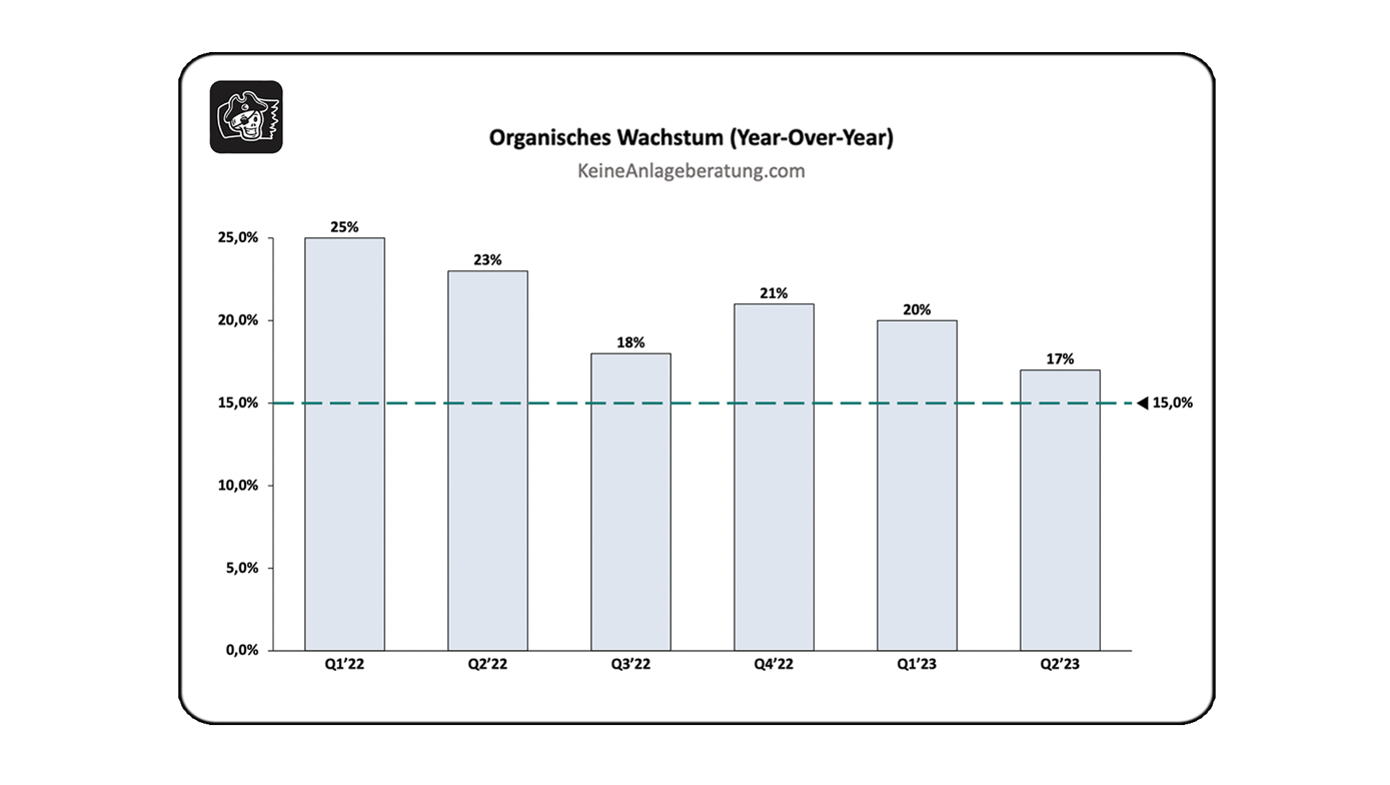

Ein Blick auf das vom Management ausgewiesene organische Wachstum verspricht uns Klarheit zu geben, wie die eigene Entwicklung tatsächlich aussieht. Es zeigt das quartalsweise Wachstum, exklusive Übernahmen, die im jeweiligen Quartal getätigt wurden. Das eigene Ziel von 15% organischem Wachstum erreichen sie bislang locker.

Würde die Humble Group keine anderen Unternehmen aufkaufen, die Einnahmen zu 100% in das eigene Geschäft reinvestieren, dann wäre die Rendite für Aktionäre ungefähr das organische Wachstum.

Da sie in der Vergangenheit Übernahmen zu Bewertungen von im Durchschnitt 5-6x EBITDA getätigt haben und sich die meisten Unternehmen sehr gut entwickelten, ist auch in Zukunft davon auszugehen, dass weitere Übernahmen den Aktionären zu einer besseren Rendite verhelfen werden.

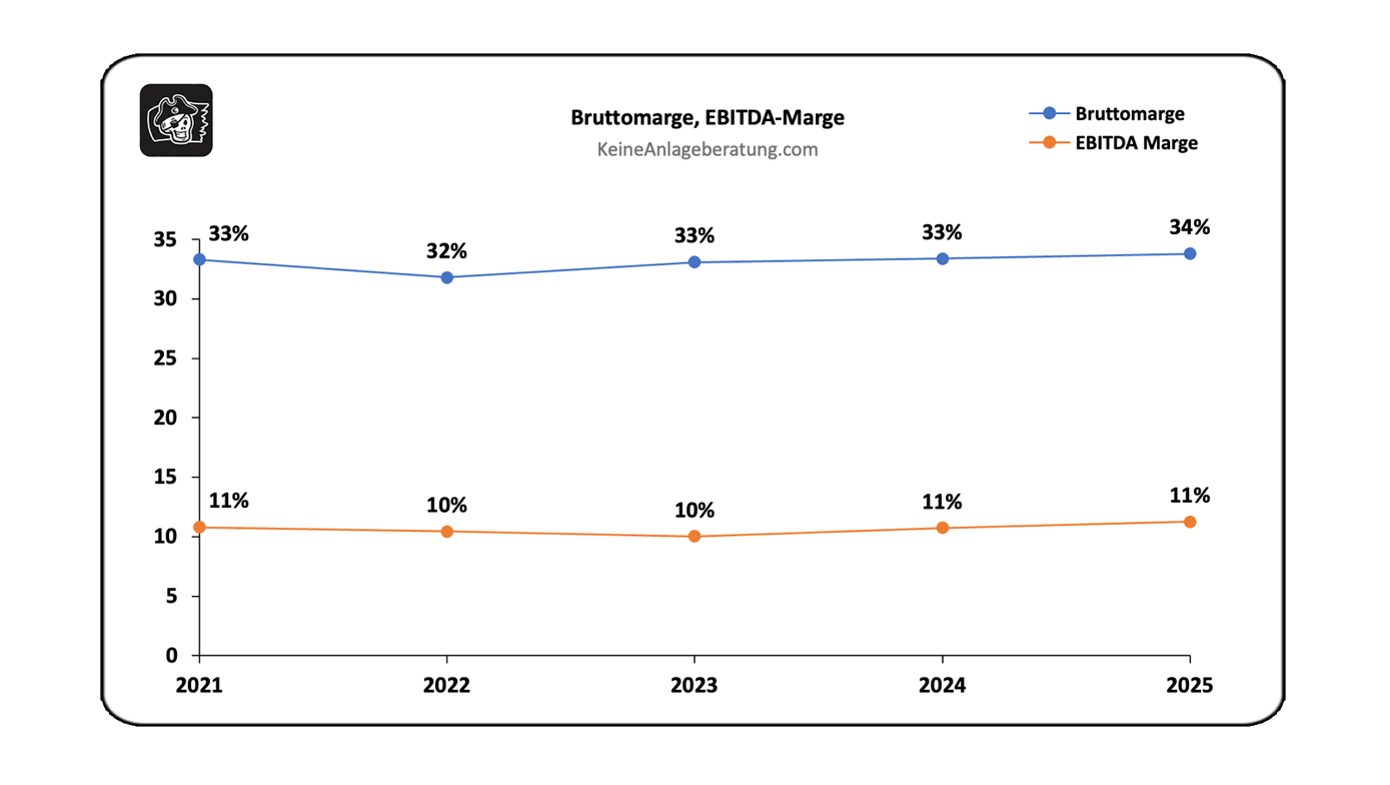

Die Margen in dieser Industrie sind für alle Unternehmen ähnlich. Die Brutto-Marge liegt meist zwischen 30-35% und die EBITDA-Marge bei 10-15%. Das ist ein Bereich, den auch die Humble Group mittelfristig erreichen möchte.

Noch sind sie auf Wachstumskurs und haben es gerade geschafft, mit ihrem Kerngeschäft profitable zu werden. Sie sind mit ihren Margen ungefähr in der Region, die man aufgrund vergleichbarer Unternehmen erwarten dürfte, allerdings ist noch einiges an Potential nach oben vorhanden.

Es ist davon auszugehen, dass die Margen eher in Richtung 15% ansteigen, als dass sie unter Druck geraten. Wundert euch hierbei nicht, dass die EBITDA-Marge und Net Income Marge sich stark unterscheiden. Im EBITDA sind die Zinszahlungen nicht miteinkalkuliert, die bei der Humble Group nicht allzu gering ausfallen, da sie vor den Zinsanstiegen auf aggressivem Wachstumskurs waren.

Bei der Bewertung und im Vergleich der Bewertungsniveaus mit Konkurrenten nutzen wir später Enterprise Value Multiples (EV), um den Verschuldungsgrad der Unternehmen mit einzubeziehen. EV wird in der Finance-Welt häufig benutzt, für viele Privatanleger wahrscheinlich neu.

Wir werden die Humble Group bewerten, als würde sie fortan ausschließlich organisch wachsen und keine weiteren Übernahmen tätigen. Dies gibt uns einen besseren Überblick über die finanzielle Lage des Unternehmens und ermöglicht es uns besser zu beurteilen, ob wir aktuell einen fairen Preis für das Unternehmen zahlen.

Zukünftig müssen wir darauf achten, was für Übernahmen die Humble Group tätigt und ob das Management dabei diszipliniert bleibt. Bisher haben sie, wie zuvor beschrieben, andere Unternehmen zu niedrigeren Bewertungsniveaus, als sie selbst an der Börse bewertet werden, übernommen und sich somit ein gutes Wachstum aufgebaut.

Solides Wachstums-Unternehmen zu einer günstigen Bewertung?

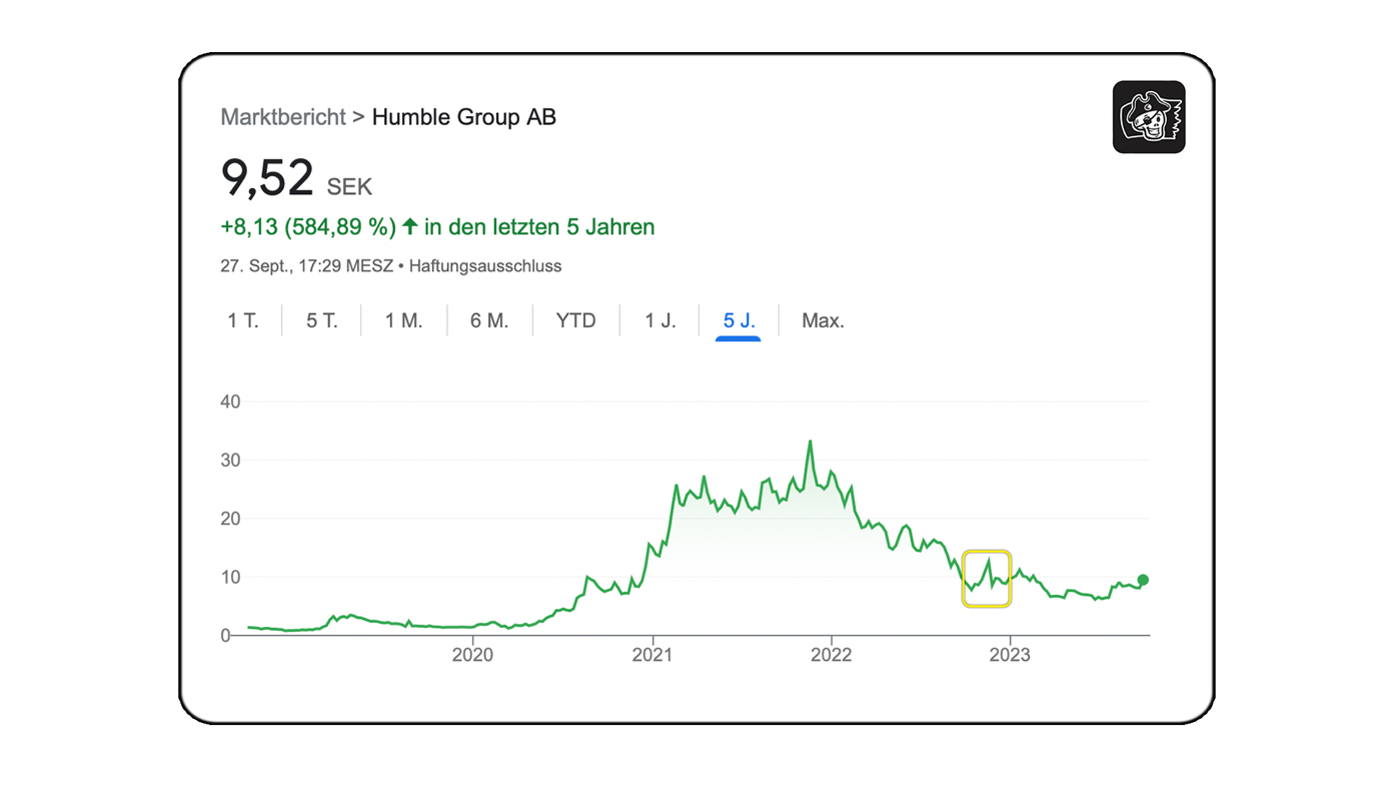

Nach einer kleinen Achterbahnfahrt des Aktienkurses hat sich seit Beginn des Jahres 2023 dieser stabilisiert. Zu erklären ist diese Achterbahnfahrt zum Teil aufgrund des generellen Optimismus, der in der Pandemie Zeit herrschte, es gibt aber weitere Gründe, die ich euch im Folgenden darstellen möchte.

Kleinere Unternehmen, die aus Sicht von Private Equity Fonds zu günstig sind, laufen Gefahr von diesen wieder von der Börse genommen zu werden. Das Ganze geschieht meist über ein „LBO“. Das wird sicher keine vollständige Erklärung, wie Private Equity funktioniert, aber ausreichend, um die Situation zu verstehen.

LBO steht für „Leveraged Buy-Out“ und bezeichnet eine Übernahme, die hauptsächlich durch Fremdkapital finanziert wird. Wenn du in Aktien investierst, tust du das hoffentlich mit 100% Eigenkapital. Wenn ein Private Equity Fond ein Unternehmen aufkauft, kann dieser eine außergewöhnlich hohe Rendite auf das eingesetzte Kapital erzielen, indem er die Hebel-Wirkung (Leverage-Effekt) des Fremdkapitals nutzt, welches zumeist mithilfe der Vermögenswerte des zu übernehmenden Unternehmens gestemmt wird.

Genau zu solch einer Übernahme wäre es beinahe gekommen…

Im Q4, 22 fanden Übernahmegespräche zwischen dem Management und einer unbekannten Partei statt, welche das Ziel hatten das Unternehmen von der Börse zu nehmen. Der Aktienkurs in der Zeit war in der Region zwischen 7,5-12 SEK, somit war von einem Übernahmeangebot von >15 SEK auszugehen.

In Schweden müssen bei solchen Entscheidungen 90% der Aktionäre zustimmen, damit ein solches Angebot durchgeführt werden kann. Dies war hier nicht der Fall.

Nicht nur zeigt dieses Angebot eine potenzielle Unterbewertung des Unternehmens, sondern gibt einem auch eine große Sicherheit vor Kursverlusten. Man spricht in dem Fall von einer „downside-protection“.

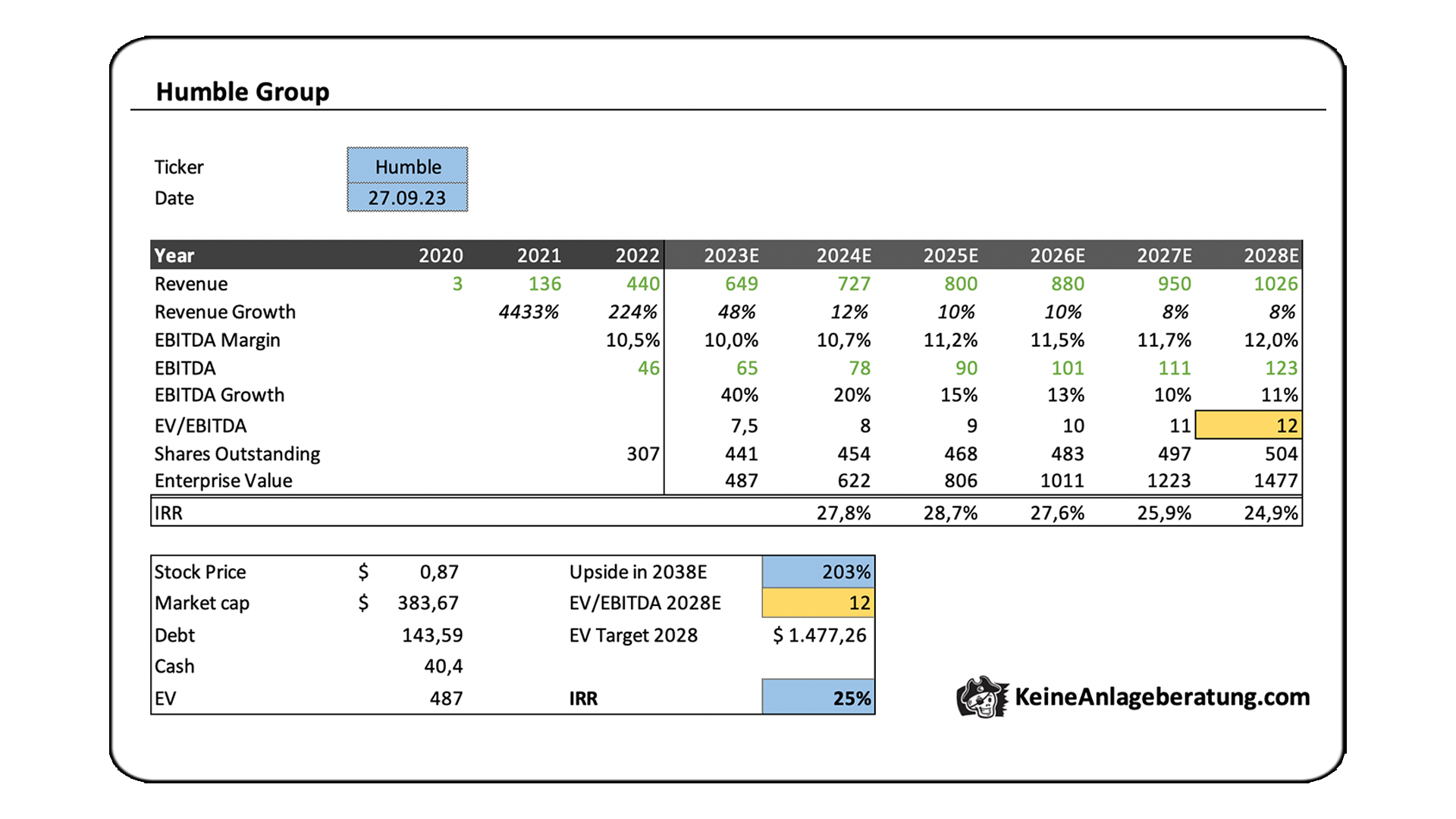

Normalerweise versucht man die Zahlen des Unternehmens auf 10 Jahre in die Zukunft zu prognostizieren, wobei ich bei der Humble Group dies gerne auf 5 Jahre reduzieren möchte. Wie das Unternehmen langfristig abschneidet, wird größtenteils an den Übernahmen liegen, die sie tätigen und ist somit schwer absehbar. Wie das Unternehmen in den nächsten 5 Jahren performt, wird durch die heutige Bewertung bestimmt.

Wie bereits erwähnt, behandeln wir die Bewertung so, als ob das Unternehmen fortan ausschließlich organisch wachsen wird.

Die großen Anstiege im Umsatz in den Jahren 2021 und 2022 sind Übernahmen zu verdanken. Alle Zahlen nach 2023 und die zweite Hälfte des aktuellen Jahres sind Annahmen, die ich treffe, basieren auf Aussagen des Managements, Analystenschätzungen und meinen eigenen Erwartungen.

Das Umsatzwachstum, die EBITDA-Margen und das geschätzte Bewertungsmultiple im Jahr 2028 von 12 sind hierbei konservativen Annahmen. Ich gehe davon aus, dass das Geschäft deutlich besser wächst und man auf bessere Margen kommen wird, als ich es meinem Model angenommen habe. Wir wollen aber vorsichtig mit den Annahmen bleiben, um einen Puffer in unserer Bewertung zu haben. Wenn es dann doch besser als erwartet verläuft, beschwert sich, glaube ich, niemand über eine bessere Rendite.

Meine Annahmen an das organische Umsatzwachstum sollten deutlich übertroffen werden. Das Management hat mittelfristig 15% als Ziel ausgegeben und lag bisher entspannt über diesem Ziel.

Auch bei der EBITDA-Marge gehe ich davon aus, dass sie eher in die Richtung von 15% ansteigt, als dass es in die andere Richtung geht. Trotzdem können immer unerwartete Dinge geschehen und ihre Marken sind noch nicht so präsent und ausgebaut, dass sie jegliche Kostenanstiege ohne Probleme an den Verbraucher weiterreichen können.

Schwieriger werden könnte es bei der Annahme für das EV/EBITDA Multiple im Jahr 2028. Aktuell wird die Humble Group an der Börse mit einem EV/EBITDA Multiple von 7.5 bewertet und je nach Marktlage wird das Unternehmen optimistischer oder weniger optimistisch bewertet. Ein Blick auf das durchschnittliche Multiple in der Branche gibt einen besseren Aufschluss darüber, ob ein EV/EBITDA von 12 im Jahr 2028 realistisch erscheint. Wir schauen uns gleich vergleichbare Unternehmen an.

Unter dem Strich würde man über die nächsten 5 Jahre mit meinen Annahmen eine jährliche Rendite von 25% erhalten. Dies erreicht man mit Investments eher selten und es kann gut sein, dass dies nicht eintreten wird. Allerdings kann hier einiges anders laufen als erwartet und man wird trotzdem noch deutlich über der Marktperformance liegen. Es ist, wie gesagt, ein ordentlicher Bewertungs-Puffer eingebaut!

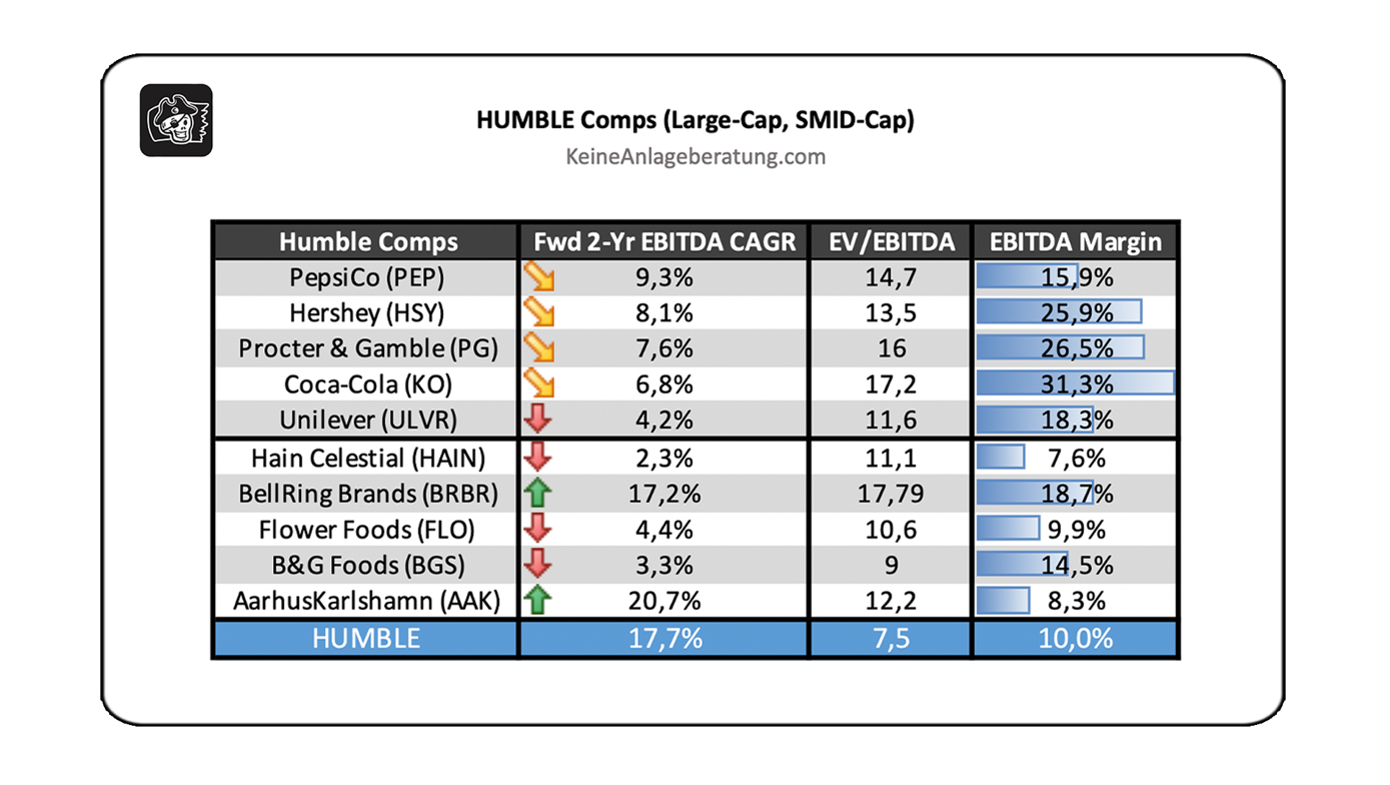

Die aktuelle Bewertung vergleichbarer Unternehmen lässt meine Annahme, eines EV/EBITDA Multiples von 12 im Jahr 2028, realistisch erscheinen. Aufgeteilt sind die Vergleichswerte in Large-Caps (obere Hälfte) und SMID-Caps, was für Small-Cap und Mid-Cap Unternehmen steht (untere Hälfte).

Die Large-Cap Unternehmen werden aufgrund der höheren Sicherheit, die sie versprechen, automatisch mit einem höheren Multiple bewertet. Pepsi wächst noch mit am stärksten, aber alle verbleiben in einem einstelligen Wachstum. Hingegen wurden die Margen über die Jahre optimiert. EBITDA-Margen von 20-30% mit FMCG-Unternehmen sind wirklich beachtenswert.

Von den kleineren, darunter gelisteten Unternehmen gibt es einige, die ordentlich Wachstum mitbringen. Die EBITDA-Margen liegen eher um die 10% durchschnittlich. Auch die Multiples fallen weitestgehend geringer aus.

Trotzdem wird ersichtlich, dass die Humble Group mit dem organischen Wachstum, welches das Unternehmen mitbringt und potenzieller Margen-Expansion in den kommenden Jahren, ziemlich günstig bewertet ist. Ich bin kein Fan davon ein Unternehmen ausschließlich anhand der Vergleichswerte zu bewerten, allerdings helfen solche Zusammenstellungen, um sich ein besseres Bauchgefühl zu verschaffen, ob die getätigten Annahmen im Bewertungsmodell realistisch sind.

Das Management ist mit an Bord!

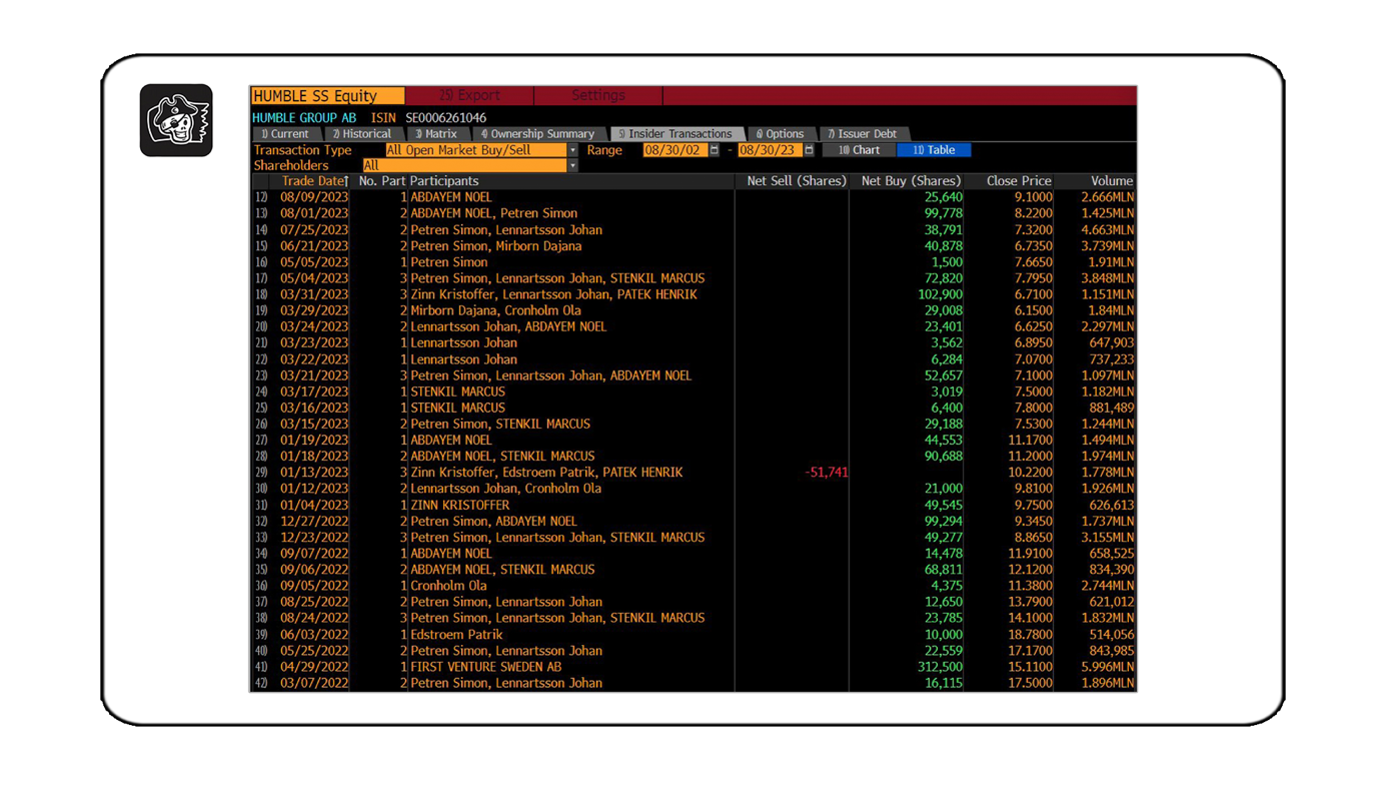

Nicht nur von Seiten des Private Equity Fonds ist das Interesse groß bei der aktuellen Bewertung in das Unternehmen zu investieren. Auch das eigene Management macht kräftig von der günstigen Bewertung Gebrauch.

Nach jüngstem Stand ist der Vize-Präsident & COO des Unternehmens, Noel Abdayem, mit 9% an dem Unternehmen beteiligt. Der CEO, Simon Pétren, hält selbst 2,01% der ausstehenden Aktien. Der Vater des aktuellen Geschäftsführers, Thomas Pétren, hält sogar ganze 4,1%.

Insider Ownership ist nichts, auf das man sich als Investor verlassen kann und sollte. Ein Unternehmen erzielt nicht magisch bessere Ergebnisse, nur, weil es in der Hand der handelnden Personen liegt. Es ist trotzdem immer ein schöner und angenehm beeinflussender Nebenfaktor.

Auch schön anzusehen ist die Grafik der vergangenen Insider-Käufe/Verkäufe. Hier erscheinen zwar keine riesigen Trades, aber es wird ersichtlich, dass kein Anteilseigner es aktuell für eine gute Idee hält, Aktien der Humble Group zu verkaufen.

Eine gute Wette?

Insgesamt haben wir hier eine schöne und lukrative Situation. Egal wo man hinschaut, scheint das Unternehmen solide aufgestellt und relativ günstig bewertet zu sein.

Die größte Sorge macht mir aktuell ihr Markenportfolio, welches aus meiner Sicht noch nicht ausreichend gefestigt ist. Es könnte dazu führen, dass trotz anfänglichem Wachstum, sich viele Produkte nicht langfristig durchsetzen können. Die Zahlen belegen meine Befürchtung momentan jedoch nicht. Keine Investmentgelegenheit ist perfekt und mir gefällt die Situation ausreichend, sodass ich mich an der Humble Group beteiligen werde.

Ich werde hier ein KeineAnlageberatung-Depot aufbauen. Sobald es vollständig ist, werde ich es transparent offenlegen. Zu dem Depot wird es regelmäßige Updates geben. Mein Ziel sind hierbei 10 Aktien, mit jeweils 10% Gewichtung, heißt 1000 Euro pro Position.

Bis das Portfolio vollständig ist, wird es mindestens noch bis zum Jahreswechsel andauern, eher bis in das kommende Jahr hinein, doch gut Ding will Weile haben.

Ich danke euch für eure Aufmerksamkeit, bleibt investiert, viele Grüße, euer Bruno ❤️🏴☠