NORBIT: Der Unsichtbare und zunehmend Unersetzliche

Ein unbekannter Schaufelverkäufer für die „Blue-Economy“ befindet sich auf einem rasanten Wachstumskurs.

Executive Summary

KGV: 29 [Nettogewinn Rendite 3,4%]

FCF-Multipe: 19,1 [FCF-Yield 5,2%]

EV/EBIT: 21,1

Management erwartet bis 2027 eine Verdopplung des Umsatzes

Ein Unternehmen im Schatten der Aufmerksamkeit

Es gibt einige Unternehmen, die erst auffallen würden, wenn sie fehlen.

Unternehmen, die einen reibungslosen Verlauf der Dinge ermöglichen, ohne dabei selber in Erscheinung zu treten.

Beispiel gefällig?

Das heutige Unternehmen hat die Technologie für die Unterwassersicherheit in der Seine rund um die Olympischen Spiele bereitgestellt. Etwas, worüber man niemals nachdenken würde, aber nicht drauf verzichten kann.

Dass sie diesen Auftrag erhalten haben, sollte bereits zeigen, dass sie in ihrem Gebiet zu den allerbesten der Welt gehören.

Das Unternehmen, auf das ich gestoßen bin, stellt in der Umgebung von Trondheim maßgeschneiderte Technologien für Tiefsee bis Weltraum her.

Mittlerweile zählt das Unternehmen 500 Mitarbeiter, die sich natürlich auf Norwegen, aber auch Ungarn und Kanada verteilen. In 1995 hat man bei Norbit damit begonnen, mit anderen Unternehmen gemeinsam technologische Lösungen für deren Probleme zu entwickeln. Auf diesem Weg hat sich über die Zeit immer mehr Expertise im eigenen Unternehmen angesammelt.

Heute ist man ein globaler Anbieter von maßgeschneiderten Technologien für größtenteils die „Blue Economy“. Darunter versteht man alle Wirtschaftstätigkeiten, die auf den Ozeanen, Meeren und Küsten basieren oder damit in Verbindung stehen.

Weil das noch immer eine wage Beschreibung ihrer Tätigkeiten ist, gehen wir genauer auf die 3 Geschäftsfelder Oceans, Connectivity und PIR ein und darauf, wie ihre Produkte konkret aussehen.

Technologie an schwer zugänglichen Orten

Es braucht eine Menge Know-how und spezialisierte Produktionskapazitäten, um technische Lösungen wie Norbit zu kreieren. Aus diesem Grund hält sich die Wahrscheinlichkeit, von einem anderen Unternehmen disruptiert zu werden, in Grenzen. Mit ihnen in den Nischen zu konkurrieren macht keinen Spaß!

Um was für Produkte es konkret geht, sehen wir, wenn wir auf die 3 Geschäftsbereiche blicken.

Dabei ist das Oceans-Segment mit Abstand das größte vom Umsatz und wirft dank einer herausragenden Marge von 28% auch den größten Gewinn ab, knapp gefolgt vom Connectivity-Segment. PIR wirkt in der Betrachtung fast irrelevant, ist allerdings der wichtigste Teil des Unternehmens. Warum und was die drei Buchstaben überhaupt bedeuten, klären wir gleich.

Oceans

Wie der Name vermuten lässt, umfasst dieses Segment alle Produkte, die im weitesten Sinne etwas mit Wasser zu tun haben. Sie produzieren spezielle Unterwasserkabel und installieren diese auch, Unterwasserlichter für Fischzüchtungen, Radar und Kamerasysteme für Sicherheitsüberwachung auf dem Wasser (Öl-Plattformen, Schiffe, Küste), aber eine Sache ist von besonderer Bedeutung. Sonar-Systeme.

Grundsätzlich funktionieren Radar, LiDAR und Sonar recht ähnlich. Sie können allesamt die Umgebung wahrnehmen, über unterschiedliche Medien. LiDAR sendet Laserstrahlen aus, während Radar Funkwellen nutzt und Sonar Schallwellen beansprucht. Alle drei Technologien werden von Norbit in verschiedenen Produkten verwendet, mit einem starken Fokus auf Sonar.

Fraglich ist: Wofür werden solche Gerätschaften eigentlich verwendet und haben diese Produkte auch in der Zukunft einen Markt?

Sonar-Systeme sind erforderlich für Flussvermessungen, die Instandhaltung von Brücken und Öl-Pipelines, die Vermessung des Meeresbodens und vieles mehr!

Was auch immer man sich ausdenkt: Jemand nutzt die Technologie hierfür. Und für alle Anwendungsfelder gibt es darauf zugeschnittene Gerätschaften, weshalb man auch eine Vielzahl unterschiedlicher Modelle auf Ihrer Website entdecken kann.

Sonare machen rund 85% vom Umsatz im Oceans-Segment aus!

Das Geschäftsfeld wächst stabil und auch Margen um die 30% scheinen langfristig möglich zu sein. Besonders die steigende Anzahl an autonomen Fahrzeugen über und unter Wasser sorgt für Wachstum, das auch in Zukunft anhalten wird. Zudem kommen haufenweise Konstruktionen auf dem Wasser hinzu, nicht zuletzt, um die Energiewende zu bewältigen. Auch dieser Trend wird sich, wenn überhaupt, nur beschleunigen.

Das Management schätzt, dass ihre Sonare im Schnitt alle 5 Jahre ausgetauscht werden müssen. Obwohl diese Technologien grundsätzlich eine längere Lebensdauer aufweisen, kommen sie in anspruchsvollen Arbeitsumgebungen zum Einsatz, was zu erhöhtem Verschleiß führt.

Connectivity

Das Segment Connectivity umfasst sämtliche Technologien, die für Mautstrecken benötigt werden. Die Zeiten, in denen man einen Sticker auf seine Scheibe klebt, oder in einer langen Schlange an Autos steht, um mit einem Kassierer zu sprechen, sind vorbei.

Mautgebühren werden zunehmend in elektronischer Form eingezogen, wie es im Bereich von Lastkraftwagen (LKWs) schon seit Langem üblich ist. Dabei kommen verschiedene Technologien zum Einsatz, die Norbit inklusive kompletter Softwarelösung Betreibern von Mautstrecken bereitstellt.

50% des Umsatzes in diesem Segment macht der Verkauf von „On-Board Units“ aus. Das sind kleine Geräte, die in einem Auto für unterschiedliche Zwecke montiert werden können. Die Geräte werden für gerichtete Kurzstreckenkommunikation genutzt und können über eine Distanz von 300m Daten mit anderen Technologien austauschen.

Größtenteils werden diese On-Board-Units für die automatische Ermittlung von Mautgebühren genutzt, allerdings kommen sie heutzutage vermehrt für intelligentes Flottenmanagement und auch bei Autoversicherern zum Einsatz.

Die Anzahl der Mautstraßen nimmt stetig zu, und bereits bestehende werden verstärkt modernisiert. Im aktuellen Quartal konnte man Europas größtes LKW-Maut-Unternehmen, Toll4Europe, als Kunde hinzugewinnen. Das zeigt, dass sie mit ihren Produkten vorne dabei sind.

Zwar wachsen sie im Connectivity-Segment auf allen Ebenen, nur was die On-Board-Units betrifft, wird man 2024 die Zahlen aus dem letzten Jahr nicht schlagen können.

Es war ein riesiger Auftrag, der sich in der Form nicht wiederholt hat, und man wird seine Zeit brauchen, um über neue Technologien, Software-Umsätze etc. das Ganze ausgleichen zu können.

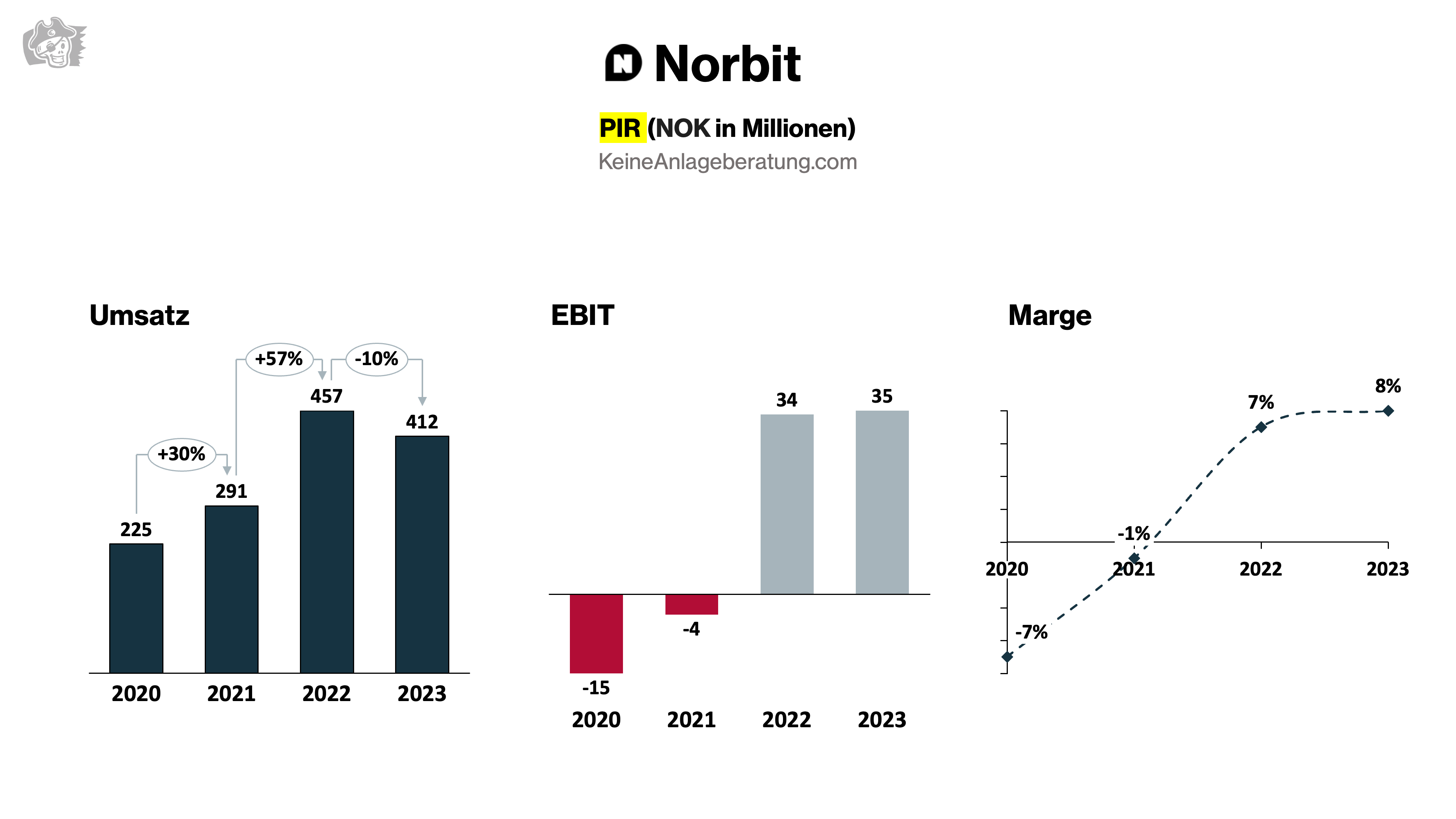

PIR

Das „Product Innovation & Realization“-Segment ist das Herzstück des Unternehmens, wenngleich es nur 10% zum Unternehmensgewinn beisteuert.

Warum?

Durch jahrzehntelange Erfahrung bietet NORBIT seinen Kunden die Auftragsfertigung von Elektronik sowie Forschungs- und Entwicklungsprodukte und -dienstleistungen im Rahmen des PIR-Segments an.

Ein großer Teil der Technikfortschritte und neuen technologischen Lösungen wird also von anderen Unternehmen gezahlt, die NORBIT mit ihren Problemen beauftragen. Dadurch hält NORBIT seine eigenen F&E Kosten gering und kann neue Produkte kostengünstiger für alle zugänglich machen.

Die Zahlen in diesem Segment sind nicht entscheidend. Ob sie einen kleinen Verlust machen oder niedrige Margen fahren, ist nebensächlich. Der wahre Gewinn im PIR-Segment liegt in der Entstehung von neuem Know-how und IP im eigenen Unternehmen. Man ist eng an den Kunden dran und erkennt aus erster Hand, mit was für Problemen sie sich herumschlagen. Gemeinsam entwickelte Produkte können dann auch an andere Unternehmen verkauft werden. Zusätzlich ist das ein prima Einstieg, um diese Kunden langfristig an sich zu binden.

Wo geht die Reise hin?

Das Unternehmen hat eine Marktkapitalisierung von nur knapp 500 Millionen Euro. Wie sich die Märkte, in denen sie operieren, entwickeln, ist nicht sonderlich relevant, da ihr Marktanteil noch zu gering ist. Es gilt für NORBIT, neue Aufträge zu ergattern und ihren Marktanteil auszuweiten.

Dass sie das in den letzten 3 Jahren schaffen konnten, lässt vermuten, dass das auch fortlaufend möglich sein sollte. Wir werden später auch noch genauer in die Kommentare vom Management reinhören, nachdem ich euch die zusammengefassten Zahlen des Unternehmens präsentiert habe.

Es sieht fast so aus, als konnte NORBIT erst in den letzten 3 Jahren beginnen, explosiv zu wachsen. Allerdings darf nicht vernachlässigt werden, dass der Umsatz in den 4 Jahren zwischen 2015 und 2019 sich bereits verdoppelt hat, bevor man in den folgenden 4 Jahren den Umsatz nochmal fast verdreifachen konnte!

Das ist eine wahnsinnige Performance, die auch dem Geschäftsführer zu verdanken ist. Per Jørgen Weisethaunet war einer der ersten Angestellten im Unternehmen 1995 und ist seit 2001 CEO. Er hält übrigens selber 11% an dem Unternehmen und ist damit größter Anteilseigner.

Dass in den letzten Jahren neben einem erhöhten Umsatzwachstum auch einiges mehr an Gewinnen hängengeblieben ist, liegt besonders an ihren herausragenden Margen.

Man ist sowohl bei der EBIT-Marge als auch bei der FCF-Marge 2023 bei etwa 20% gelegen, was gemeinsam mit dem Umsatzanstieg ein herausragendes Jahr ergeben hat.

Natürlich stellt sich da auch die Frage, ob es sich um einmalige Effekte handelt und sich das Ergebnis in den folgenden Jahren wieder normalisiert, oder ob ein struktureller, positiver Trend erkennbar ist.

Eine Sache ist klar: Wenn sie in dem Tempo weitermachen, wäre ein Investment ein Home-Run. Aus diesem Grund gehen wir vorsichtig an die Wachstumserwartungen heran, um lieber positiv überrascht zu werden, als uns auf ein Best-Case-Szenario zu verlassen, das niemals eintritt.

Wie realistisch ist Ihr 2027-Plan?

Genau an dieser Stelle fängt das Investieren an, Spaß zu machen.

Natürlich könnte man das vom Management herausgegebene Ziel bis 2027 kopieren und ein schickes Financial-Model drumherum bauen.

Ob das Ziel letztendlich erreicht werden kann, steht aber auf einem anderen Blatt und es liegt an uns, darüber ein Urteil zu fällen.

Doch was ist eigentlich das genannte Ziel?

Sie wollen in den nächsten 3 Jahren es auf 2,75 Mrd. NOK an Umsatz bringen, mit einer EBIT-Marge um die 20% und einem Return on Capital Employed von 30%.

Das entspricht einer jährlichen Umsatzwachstumsrate für die kommenden Jahre von über 15% im Jahr. Das Management geht also fest davon aus, dass man vom aktuellen Niveau weiter zulegen kann.

Sind diese Wachstumsannahmen realistisch?

Wenn man auf die aktuellen Entwicklungen schaut, dann muss man sagen, dass diese Wachstumsannahmen wahrscheinlich sogar zu vorsichtig sind. Im wichtigsten Segment, Oceans, konnte man in Q2 2024 in nur einem Quartal die Hälfte vom Gewinn aus dem gesamten letzten Jahr einnehmen, bei einer EBIT-Marge von 41 %, im Gegensatz zu 28 % im letzten Jahr. Auch im PIR-Segment geht es ordentlich ab. Einzig das Connectivity-Segment hingt einem außerordentlich starken Jahr 2023 hinterher, wobei auch hier das Fundament in Takt ist.

Zudem werden Schritt für Schritt kleine Übernahmen getätigt, um zum One-Stop-Shop für alle Unterwasser-Scans zu werden. Natürlich kommt ihnen ein mit 8% im Schnitt wachsender Markt für Sonar-Systeme zugute, aber es liegt an ihnen, neue Aufträge zu gewinnen.

Bisher hat der CEO und größter Anteilseigner hervorragende Arbeit geleistet und vorgegebene Ziele stets übertroffen. Ich gehe davon aus, dass das auch für die Ziele bis 2027 möglich sein wird. Das folgende Financial-Model wird diese Annahmen unterstützen.

Bewertung

Heute ist ein gutes Beispiel dafür, warum ich für die Kaufentscheidung überhaupt kein Fan von irgendwelchen Excel-Modellen bin.

Man muss die Arbeit machen, tief in ein Unternehmen einsteigen und eine gute Idee von der aktuellen Bewerten haben. Die finale Investmententscheidung muss dann aber aus dem Bauch kommen.

Ein Unternehmen wie NORBIT, bei dem ich von einer leichten Multiple-Reduktion ausgehe, mit konservativen Wachstumsannahmen kommt dann „nur“ auf eine Renditeerwartung von 12,9% im Jahr, was dem Unternehmen im Vergleich zu anderen, im Blog schon behandelten Aktien, überhaupt nicht gerecht wird.

Ich bin felsenfest davon überzeugt, dass, wenn die vom Management herausgegebenen Ziele mal wieder erreicht werden, wir eine +15% im Jahr Investmentgelegenheit vor uns liegen haben.

Alle fundamentalen Entwicklungen im Markt und Fortschritte innerhalb des Unternehmens deuten auf eine noch bessere Zukunft hin, als wir sie in den letzten 3 Jahren schon erahnen konnten.

Der Aktienkurs hat natürlich ein Stück dieser Entwicklung jetzt eingepreist, aber bei einem Unternehmen, das die 1-Milliarden-Marktkapitalisierungsgrenze noch nicht erreicht hat, ist noch reichlich Raum für Wachstum vorhanden.

Insgesamt eine tolle Mischung aus vernünftiger Bewertung, guter Marktpositionierung mit ihren Produkten und hervorragenden Wachstumschancen. Aus den genannten Gründen wird die NORBIT Aktie die 8. Addition für das KeineAnlagebeartungs-Depot!

Ich danke euch für eure Aufmerksamkeit, bleibt investiert, viele Grüße, euer Bruno ❤️🏴☠