Rendite ist kein Zufall: Die 3 Bausteine erfolgreicher Investments

Ein Framework, das dir hilft das große Ganze zu sehen, statt nur Kennzahlen zu sammeln

Moin Aktienfreund 👋🏻,

Mein großes Ziel für dieses Jahr ist, mehr Menschen zu helfen, das Thema Investieren wirklich zu verstehen. Ich sehe viele, die hier und da Informationen aufgeschnappt haben, aber denen es schwerfällt, das große Ganze zu sehen und Dinge richtig einzuordnen.

Weniger geht es darum, technische Details zu verstehen. Vielmehr möchte ich die richtige Linse bereitstellen, mit der man Investmentgelegenheiten einfacher verstehen kann.

Bei neuen Investmentgelegenheiten schaue ich erst im zweiten Schritt auf Dinge wie Management, Insider Ownership oder Burggräben. Das primäre Ziel, um eine Investmentgelegenheit aus der richtigen Richtung anzugehen, bleibt die große Frage:

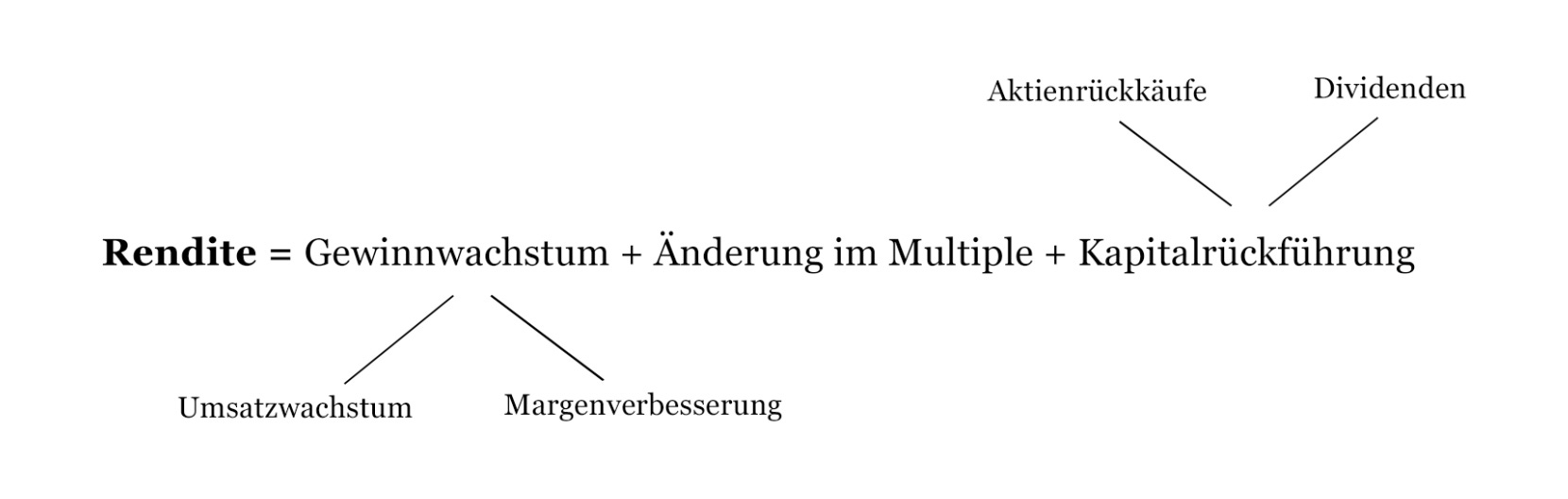

Wo kann meine Rendite eigentlich herkommen?

Dafür möchte ich eine magische Formel einführen, die strenggenommen nicht ganz korrekt ist. Ich entschuldige mich jetzt schon bei meinem ehemaligen Finanzprofessor für die Ungenauigkeiten. Trotzdem wird sie dir helfen, jedes Investment durch die richtige Brille zu betrachten und die wirklich wichtigen Fragen zu stellen.

Die magische Rendite-Formel

Es gibt keine Abkürzungen im Aktien-Research. Die notwendige Arbeit bleibt dir nicht erspart, um zu entscheiden, ob du in ein Unternehmen investieren solltest. Auch das „Magische” in der Formel lässt dich nicht zaubern.

Warum sie für mich trotzdem eine gewisse Magie hat, liegt in der Klarheit, die sie bringt. Wenn du die Formel im Kopf behältst, während du neue Investmentgelegenheiten analysierst, siehst du schneller, worauf es wirklich ankommt.

Ich möchte nicht, dass du anfängst, Zahlen in diese Gleichung einzufügen und dich dann wunderst, warum die Ergebnisse leicht abweichen. Diese „Magische Formel” funktioniert nicht linear. Die Renditetreiber greifen ineinander und wirken teilweise multiplikativ. Man könnte die Wachstumsfaktoren bilden, um die Zahlen dann miteinander addieren zu können, doch für eine Taschentuchrechnung reicht uns das.

Was bringt uns das jetzt?

Wir alle haben im Kopf wahrscheinlich eine Hurdle Rate, also eine Mindestanforderung an die Rendite, damit wir eine Aktie in Erwägung ziehen. In den meisten Fällen liegt diese bei etwa 15% jährlich, und man betrachtet meistens einen Investmentzeitraum von 5 Jahren. Natürlich kann es helfen, langfristiger zu denken, doch die Renditetreiber können wir realistisch maximal ein paar Jahre in die Zukunft prognostizieren, bevor es zu ungenau wird.

Bevor wir die Rendite von potenziellen Investmentkandidaten analysieren, hilft uns diese Linse bei einer weiteren Sache: Wir können für uns entscheiden, mit welchen Renditetreibern wir uns wohl fühlen und wie viel Risiko dabei ist. ⤵

Die unterschiedliche Qualität der Renditetreiber

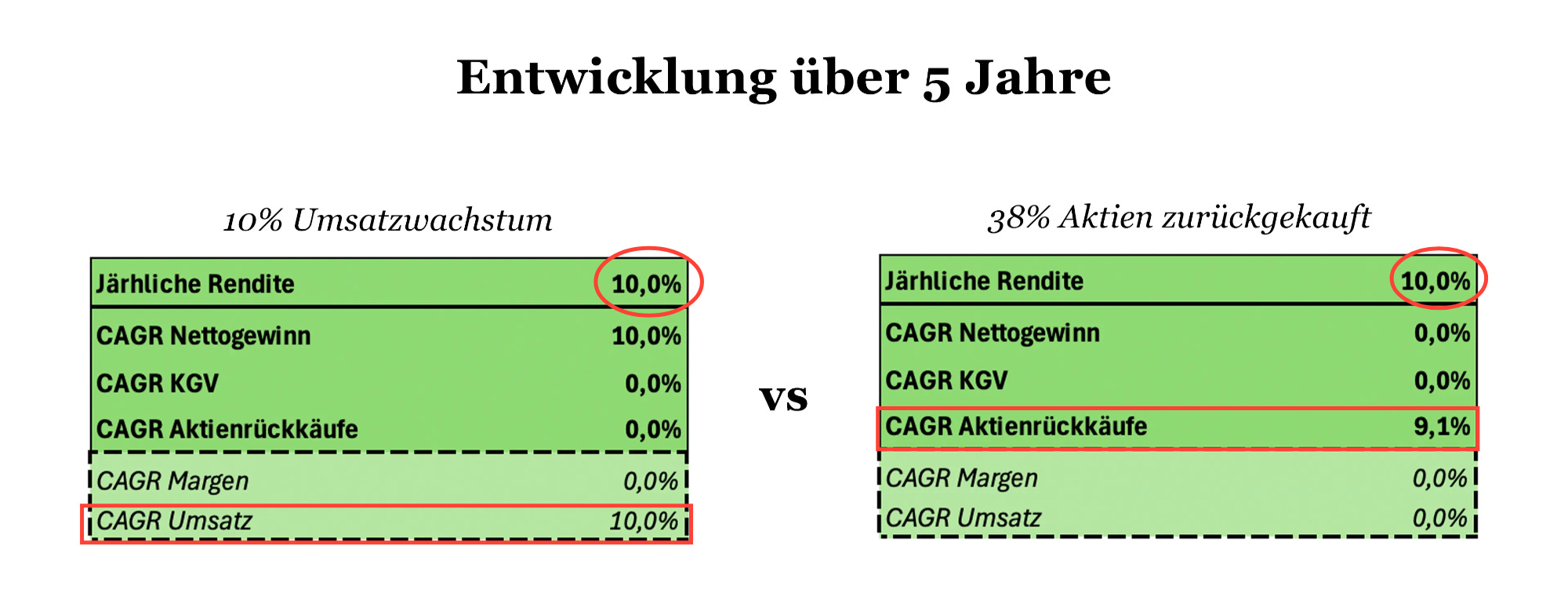

Rein rechnerisch ist es egal, aus welchem Treiber die Rendite kommt.

Ob ein Unternehmen 10% Umsatzwachstum pro Jahr erzielt oder 5 Jahre lang jährlich 9,1% der Aktien zurückkauft (38% über 5 Jahre), beides führt zu einer jährlichen Rendite von 10%, wenn man alle anderen Faktoren konstant hält.

Trotzdem hat sich über die Zeit eine klare Präferenz bei mir entwickelt. Auch wenn es rechnerisch keinen Unterschied machen sollte, unterscheiden sich die Erfahrungen in der Praxis stark.

Hier mein persönliches Ranking:

Umsatzwachstum

Anstieg im Bewertungsmultiple

Margenverbesserungen

Aktienrückkäufe

Dividenden

Umsatzwachstum ist der einzige Treiber, der quasi unbegrenzt ist. Starkes Umsatzwachstum erleichtert zudem oft die Margenausweitung und macht Kapital frei, um ins Unternehmen zu investieren, was wiederum die Marktposition verbessert. Der größte Teil der erwarteten Rendite sollte bei den meisten Investmentgelegenheiten aus dem Umsatzwachstum kommen. Es ist das Fundament der Investmentthese, während die anderen Renditefaktoren eher angenehme Zusatztreiber sind.

Ein Anstieg des Bewertungsmultiple ist ein beliebter Weg, um in kurzer Zeit hohe Investmentgewinne zu erzielen. Dieser muss im Vorhinein allerdings gut begründet sein, denn ein unterdurchschnittliches KGV, EV/EBIT, KUV oder P/FCF allein reicht nicht aus. Häufig ist es eine Veränderung im erwarteten Wachstum eines Unternehmens, die Investmentgewinne vorwegnimmt, bevor das tatsächliche Wachstum eintrifft. Grundsätzlich ist es immer eine Veränderung der Stimmungslage, die durch verschiedenste Faktoren ausgelöst werden kann. Ein neuer CEO oder die Ankündigung einer neuen Strategie reichen mir meistens noch nicht, um auf ein Re-Rating zu hoffen. Eine deutliche Vertiefung der Burggräben oder strategisch steigender Wert ihrer Produkte und Dienstleistungen sind hingegen starke Argumente für eine solche Neubewertung, wenn man die Tendenzen vor dem Markt erkennt.

Die Margenverbesserung ist naturgemäß begrenzt, kann aber, ähnlich wie Bewertungsmultiples, ein rasanter Treiber von Investmentgewinnen sein. Natürlich ist es für ein Unternehmen möglich, effizienter zu werden, doch jedes Unternehmen stößt hier ab einem gewissen Punkt an Grenzen. Ich achte eher darauf, dass ich Unternehmen nicht am oberen Zyklus einkaufe, wo gerade alles für sie läuft. Eine leichte Margenverbesserung ist dann eher ein Sicherheitsaspekt, anstatt etwas, worauf ich mich für meine Rendite verlassen möchte.

Die Kapitalrückführung in Form von Aktienrückkäufen oder Dividenden ist zumindest bei den meisten meiner Investmentideen fast zu vernachlässigen. Sollten Aktienmärkte einem Unternehmen nicht die nötige Aufmerksamkeit schenken, die es verdient, sind das Möglichkeiten, schnell signifikanten Wert an Aktionäre zurückzuführen. Doch in den meisten Fällen handelt es sich hier um 2–3%, die eher signalisieren, dass das Unternehmen keine Verwendung für zusätzliches Kapital hat und es nicht effektiv im eigenen Unternehmen anlegen kann. Es gibt Ausnahmen, etwa Unternehmen wie Philip Morris, die trotz hoher Dividenden nicht über ihrem Zenit sein müssen. Sie dürfen rechtlich kaum Geld in Marketing investieren und können mit dem Kapital schlicht nichts anderes anfangen, als es zurückzugeben.

Ein Beispiel aus der Praxis

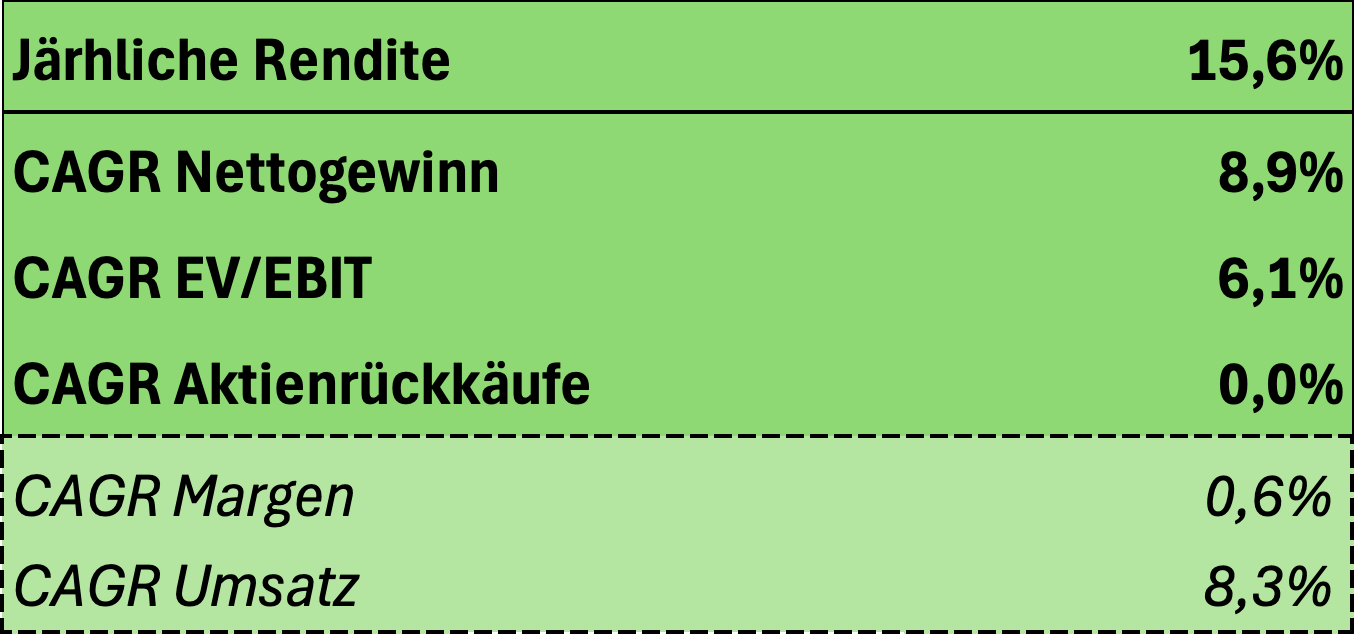

Lass uns das Ganze an einem vereinfachten Beispiel durchspielen. Im April 2024 haben wir den Luxusuhren-Verkäufer Watches of Switzerland im Blog analysiert. Aus der Analyse ergaben sich gerundet folgende Annahmen für die folgenden 5 Jahre:

Umsatzwachstum: 8,3% jährlich über die nächsten 5 Jahre

Margenverbesserung: Die EBIT-Marge steigt von 10,7% auf 11%

Multiple-Expansion: Das Unternehmen wird aufgrund verbesserter Wachstumsaussichten mit einem EBIT-Multiple von 7x statt 5,2x bewertet

Kapitalrückführung: Das Management kauft weder Aktien zurück noch schüttet es eine Dividende aus

Wenn du diese Treiber zusammenrechnest, kommst du auf eine erwartete Gesamtrendite von etwa 15,6% pro Jahr. Das ist die exakte Kalkulation. Wenn man nur die Prozentzahlen zusammenrechnen würde, käme man auf 15%, also eine leichte Abweichung, die aber ausreicht, um eine informierte Investmententscheidung zu treffen.

Die Formel zeigt also sofort: Der Großteil deiner Rendite (8,3%) kommt aus Umsatzwachstum, ein solider Teil (6,1%) aus der erwarteten Neubewertung und der Rest aus einer leichten Margenverbesserung (0,6%).

Du siehst auf einen Blick, was mit der Rendite passiert, wenn gewisse Faktoren, wie eine Veränderung des Bewertungsmultiples, nicht eintreffen oder andere Treiber besser ausfallen als erwartet.

Die Aktie ist seit dieser Einschätzung der grundlegenden Annahme gefolgt. Natürlich unterscheiden sich die tatsächlichen Renditentreiber immer von den eigenen Annahmen, die man im Vorhinein hatte. Umsatzwachstum fällt besser oder schlechter aus, das Bewertungsmultiple verändert sich mit der Stimmung des Gesamtmarktes und die Margenentwicklung wird oft von kurzfristigen Events beeinflusst.

Es geht darum, ungefähr richtig zu liegen und so bessere Investmentgelegenheiten für sein Portfolio auszuwählen, ohne sich in Einzelheiten zu verlieren.

Jetzt kannst du die richtigen Fragen stellen: Ist das Umsatzwachstum realistisch? Worauf basiert meine Erwartung einer Multiple-Expansion? Wie wahrscheinlich ist die Margenverbesserung? So wird aus vager Hoffnung eine konkrete, durchdachte Investmentthese.

Deine nächsten Schritte

Wenn du das nächste Mal eine Investmentgelegenheit bewertest, stell dir diese Fragen:

Wo genau soll meine Rendite herkommen? ✅

Welche dieser Treiber sind realistisch, und wie viel kann ich erwarten? ✅

Fühle ich mich mit dieser Kombination aus Renditequellen wohl? ✅

Die Formel selbst ist simpel, aber die Klarheit, die sie bringt, ist wertvoll. Du wirst schneller erkennen, ob eine Investmentidee auf solidem Fundament steht oder ob du dir Renditen aus dünner Luft zusammenrechnest. Genau das unterscheidet durchdachtes Investieren von hoffnungsvollem Wetten.

Ein Investment-Case, der 12% Rendite mit hoher Sicherheit verspricht, kann aussichtsreicher sein als ein Kandidat, der potentiell über 20% abwirft, aber sehr unsicher ist, ob er die Erwartungen einlösen kann.

Die finale Entscheidung wird aus dem Bauch getroffen, doch man muss sich ein gutes Bauchgefühl erarbeiten.

Viel Erfolg bei deinen nächsten Investments,

Bruno 🏴☠️