Moin Aktienfreund 👋,

Die Uhr ist gerade auf 5:30 Uhr morgens in Los Angeles gesprungen und ich erhielt beim Schreiben eines neuen Beitrags eine Kurzmitteilung über neue Entwicklungen bei einem unserer Investments: TRUBAR.

Nach 4 ausführlichen Beiträgen zu dem Unternehmen und einer Reihe von Portfolio-Updates, in denen wir die neuesten Entwicklungen besprochen haben, findet das Investment ziemlich genau 1 Jahr nach der ursprünglichen Analyse ein versöhnliches Ende.

Das türkische Konsumgüterunternehmen ETİ GIDA wird alle ausstehenden Aktien von TRUBAR für 1,64 CAD übernehmen, das entspricht 1,01 Euro pro Aktie. Das ist nicht nur ein toller Return seit der ersten Analyse von 51,8%, doch die Upside ist noch deutlich größer, wenn man in den letzten Monaten eingestiegen ist. Wer beispielsweise nach dem letzten Update im September gekauft hat, liegt jetzt bei über 140% in nicht mal 3 Monaten.

Gleichzeitig mit dieser Pressemitteilung hat TRUBAR auch neue Quartalszahlen veröffentlicht. Ich möchte hier niemanden damit langweilen, weil sie, sofern die Übernahme durchgeht, vollkommen irrelevant sind. Sie waren aber ziemlich gut, was meinem kleinen Analysten-Herz Bestätigung gibt. Mit den neuen Net Revenues liegt das Übernahme-Multiple bei 2,2x Umsatz. Das ist deutlich niedriger als bei Vergleichswerten, aber ist TRUBAR nicht profitabel und hatte seine Probleme.

Die Transaktion soll im ersten Quartal 2026 abgeschlossen werden. Bis dahin muss noch zugunsten der Übernahme abgestimmt werden, was eine reine Formsache sein wird. Sollte es in der Zwischenzeit zu einem höheren Angebot für TRUBAR von einem anderen Unternehmen kommen, kann der Vertrag gegen eine Strafe von 5 Mio. USD noch gekündigt werden.

Bin ich mit dem Deal zufrieden?

In der ersten Analyse habe ich explizit die hohe Wahrscheinlichkeit eines Verkaufs des Unternehmens angesprochen. Der Private-Equity-Fonds wollte das Unternehmen früher oder später loswerden und genau das haben sie jetzt getan.

Der Zeitpunkt zeigt, dass sie wohl keine Lust mehr hatten, das Unternehmen eigenständig weiterzuskalieren. Ich habe immer wieder meine Bedenken über Teile der Unternehmensführung geäußert, was wohl ein Grund dafür ist, dass man es jetzt an ein anderes Unternehmen abgibt.

Allein die Tatsache, dass sie als amerikanische Marke von einem türkischen Konsumgüterunternehmen übernommen werden, zeigt, dass die großen amerikanischen Unternehmen in diesem Bereich momentan kein Interesse an TRUBAR haben.

Ich glaube, es gibt ein Szenario, in dem man in 2–3 Jahren vielleicht mit einem besseren Return dagestanden hätte. Aber allein basierend auf der schnellen Umschlagzeit dieses Investments bin ich zufrieden damit, wenn man in weniger als 12 Monaten 50–150% je nach Kaufpreis angeboten bekommt.

Sollte man jetzt schon verkaufen?

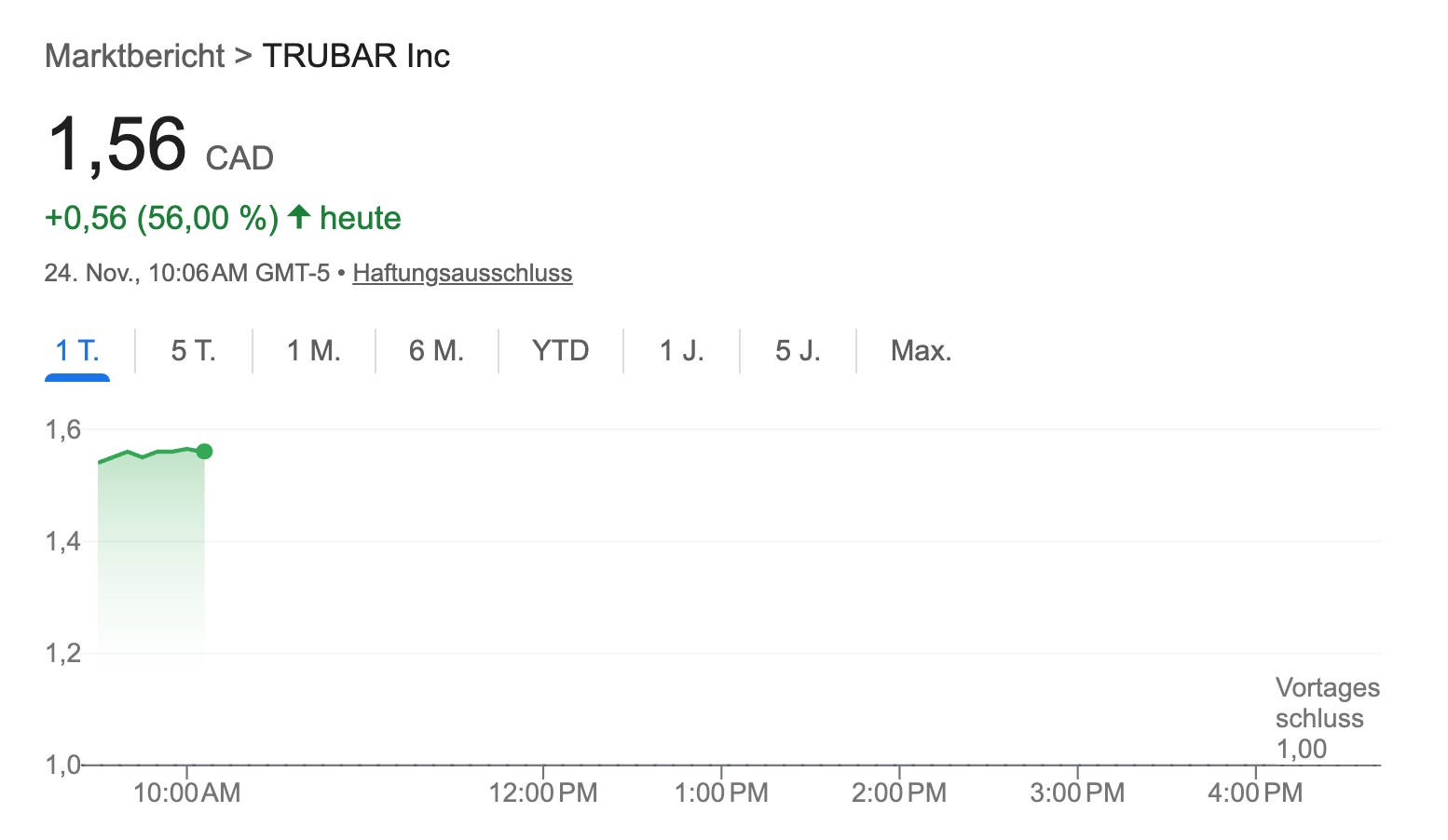

Die Aktie steht aktuell bei 1,56 CAD und wird Anfang nächsten Jahres für 1,64 CAD verkauft. Es bleibt also noch eine Differenz von rund 6%, die zum einen durch das Risiko entsteht, dass die Übernahme nicht durchgehen könnte, und zum anderen durch die Opportunitätskosten, weil das Geld in der Zwischenzeit woanders für sich arbeiten könnte.

Ich halte es für nicht ausgeschlossen, dass in der Zwischenzeit ein weiteres Angebot reinkommt. Doch darauf zu hoffen, ist mir zu spekulativ. Ich werde die Position in den kommenden Tagen mit einer Limit-Order zwischen 1,55–1,64 CAD auflösen, um das Geld anderweitig zu investieren.

—

In den letzten Monaten habe ich viele Nachrichten zu dem Unternehmen bekommen, weil es der schlechteste Performer im Depot war. Das zeigt: Grundsätzliche Annahmen eines Investments und der Marktpreis harmonieren nicht immer miteinander, die grundsätzlichen Annahmen können aber trotzdem richtig sein.

Vielen wird diese Meldung den Tag versüßen und dem Portfolio in volatilen Zeiten einen gehörigen Sprung geben. Sollte sich hier noch etwas Interessantes tun, hört ihr es natürlich von mir als Erstes.

Ich möchte daran erinnern: Das war nur eine von vielen Investment-Gelegenheiten. Die Arbeit geht weiter. Gratulation an alle Aktionäre.

Bis bald,

Bruno 🏴☠️