3 Aktien-Entdeckungen im Mai! [+ Abstimmung]

Puig Brands, Alphabet und Kits Eyecare in der Kurzvorstellung

Moin!

Nachdem die vergangenen Beiträge deutlich gemacht haben sollten, bei welchen der bereits analysierten Unternehmen ein Nachkauf spannend geworden ist, habe ich den Blick wieder nach vorne gerichtet, um neue spannende Investmentgelegenheiten rauszuputzen.

Alle Premium-Abonnenten können mich gerne auf Substack bei speziellen Nachfragen zu den Unternehmen direkt kontaktieren, und ich versuche, mit hoffentlich nicht allzu schlimmer Verzögerung darauf zu reagieren.

Ich stelle heute mal wieder 3 Unternehmen vor, die nicht jeder auf dem Zettel haben sollte. Das sind noch keine tiefgreifenden Analysen, aber auf den ersten Blick haben sich die Gelegenheiten als spannend erwiesen. Zu dem Unternehmen, welches bei der Abstimmung von allen Paid-Abonnenten gewinnt, wird dann eine ausführliche Analyse folgen.

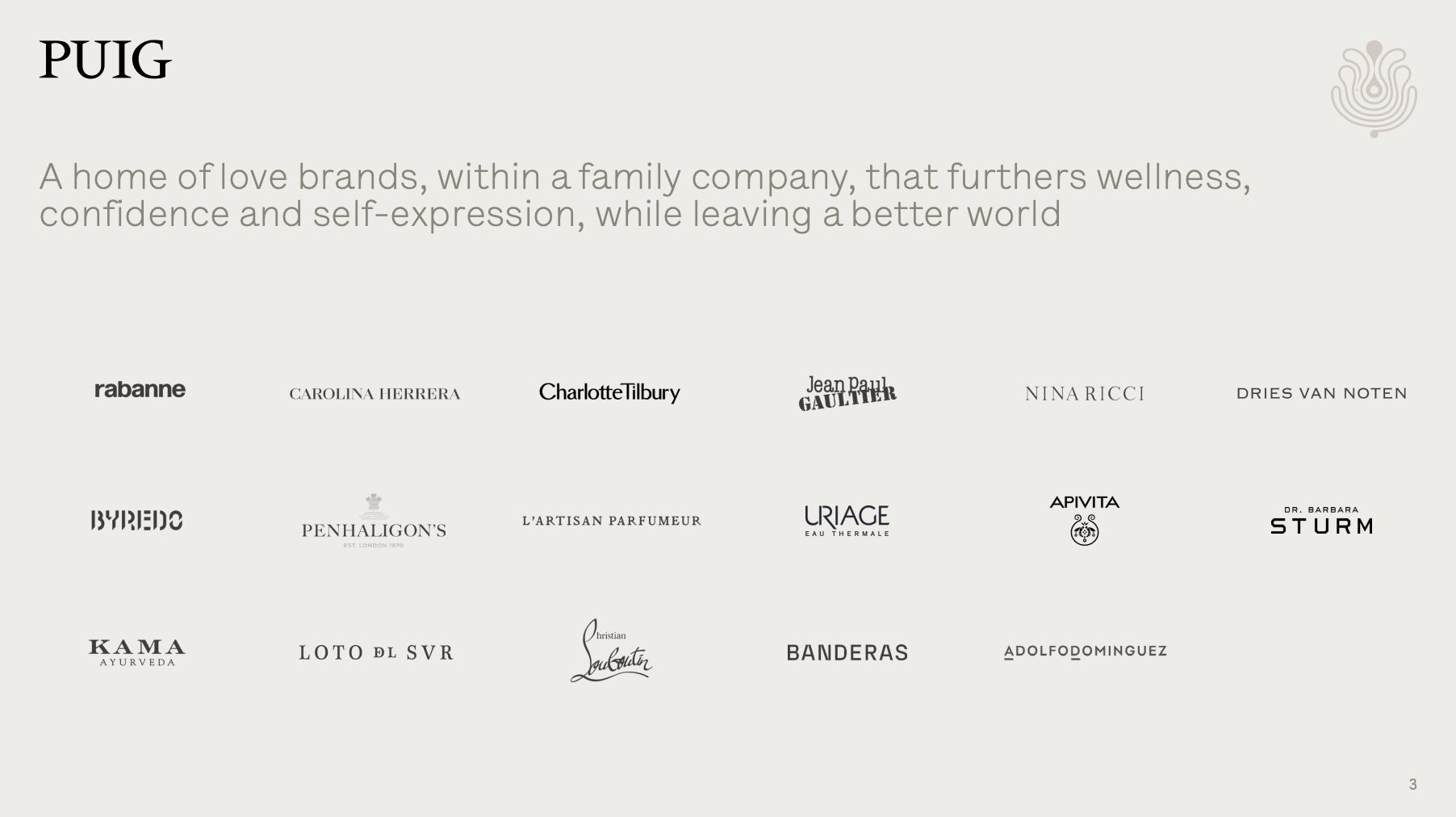

1. Puig Brands (Ticker: PUIG)

Das Kosmetikunternehmen Puig Brands hat einen Börsenwert von knapp 10 Milliarden Euro und seinen Hauptsitz in Barcelona, womit es das erste spanische Unternehmen im KeineAnlageberatungs-Blog repräsentieren könnte. Puig wurde bereits 1914 gegründet, ist aber erst im Mai letzten Jahres an die Börse gegangen. Es war einer der erfolgreichsten europäischen Börsengänge, doch wie so häufig war die anfängliche Begeisterung zu groß.

Heute ist das Unternehmen in drei Hauptbereichen tätig:

Düfte und Mode

Make-up

Hautpflege

Wer sich ein wenig für hochwertige Parfüms interessiert, wird hier einige absolute Premium-Marken wiederfinden, bei denen ich positiv überrascht war, sie über Puig an der Börse gelistet zu sehen. Darunter sind bekannte Namen wie Rabanne und Jean Paul Gaultier, aber auch absolute Luxusmarken wie Byredo, Dr. Barbara Sturm oder Dries Van Noten. Dies ergibt eine ausgewogene Mischung für ein beständiges Konsumgüterunternehmen.

Ein Blick auf die Marken macht deutlich, dass Düfte das Kerngeschäft sind. Sie machen 74% vom Umsatz aus und mit einer EBIT-Marge von 19,1% einen noch größeren Anteil vom Gewinn. Wenn man das Unternehmen spannend findet, dann genau wegen dieses Geschäfts.

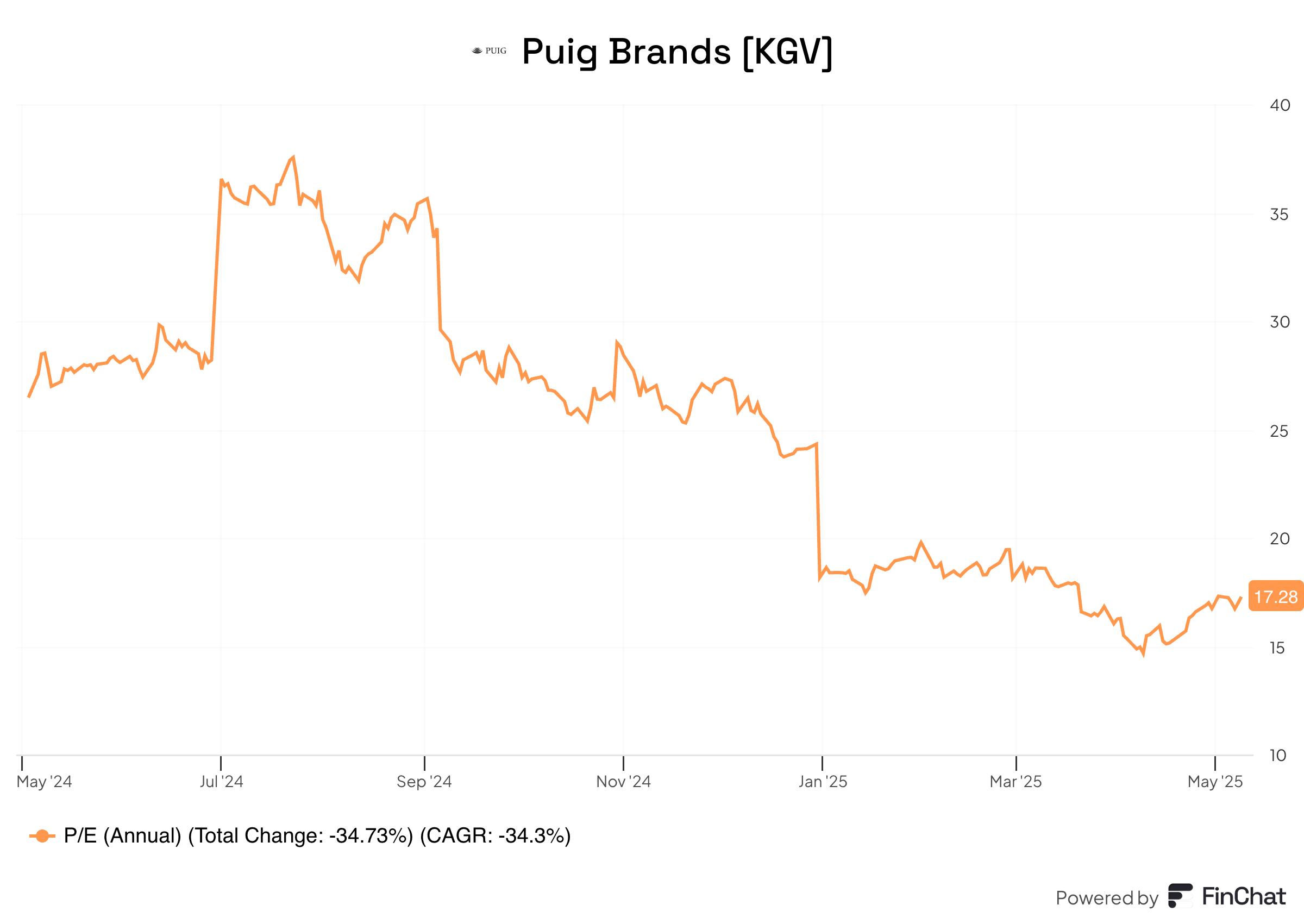

Seit dem Börsengang lief es im Aktienkurs allerdings gar nicht mehr rund. Im Mai 2024 war die Vorfreude riesig. Die Aktien gingen mit einem Ausgabepreis von 24,50 Euro an den Markt und eröffneten sogar noch höher. Davon ist rund ein Jahr später nur noch wenig übrig – die Aktien werden 30% niedriger gehandelt.

Was ist los?

Das Umsatzwachstum hat sich deutlich verlangsamt. Statt der noch vor einem Jahr erwarteten >20% rechnet man in den kommenden Quartalen nur noch mit niedrigem einstelligem Wachstum gegenüber dem Vorjahr. Die nachhaltigen Nettomargen bleiben mit 11% über die letzten 3 Jahre konstant, sodass der Kursrückgang nur den verringerten Optimismus der Anleger in der Bewertung widerspiegelt.

Zum Börsengang wurde das Unternehmen mit mehr als dem 30-fachen der Gewinne gehandelt, was für ein eher träges Kosmetikunternehmen dieser Größe langfristig nicht zu halten war. Auf Basis der ganzjährigen Gewinne steht nun ein KGV von 15x dran, was eine gute Basis für eine langanhaltende Kursumkehr darstellt. Wie gut das Unternehmen wirklich ist und welche Wachstumsannahmen für die kommenden Jahre realistisch sind, muss erst in der Tiefe untersucht werden.

2. Alphabet (Ticker: GOOGL)

WOW, Wow, wow.

Das ist wirklich eine Aktie, die niemand auf dem Zettel hat... Bruno, was soll das?

Normalerweise versuche ich, die großen Big-Tech-Aktien zu umgehen und sehe größeren Wert in kleineren Unternehmen, auf die nicht so viele Augen gerichtet sind. Doch verliere ich auch die bekannten Unternehmen nicht aus dem Blick, denn manchmal irrt die Mehrheit, während sich eine hervorragende Gelegenheit auftut.

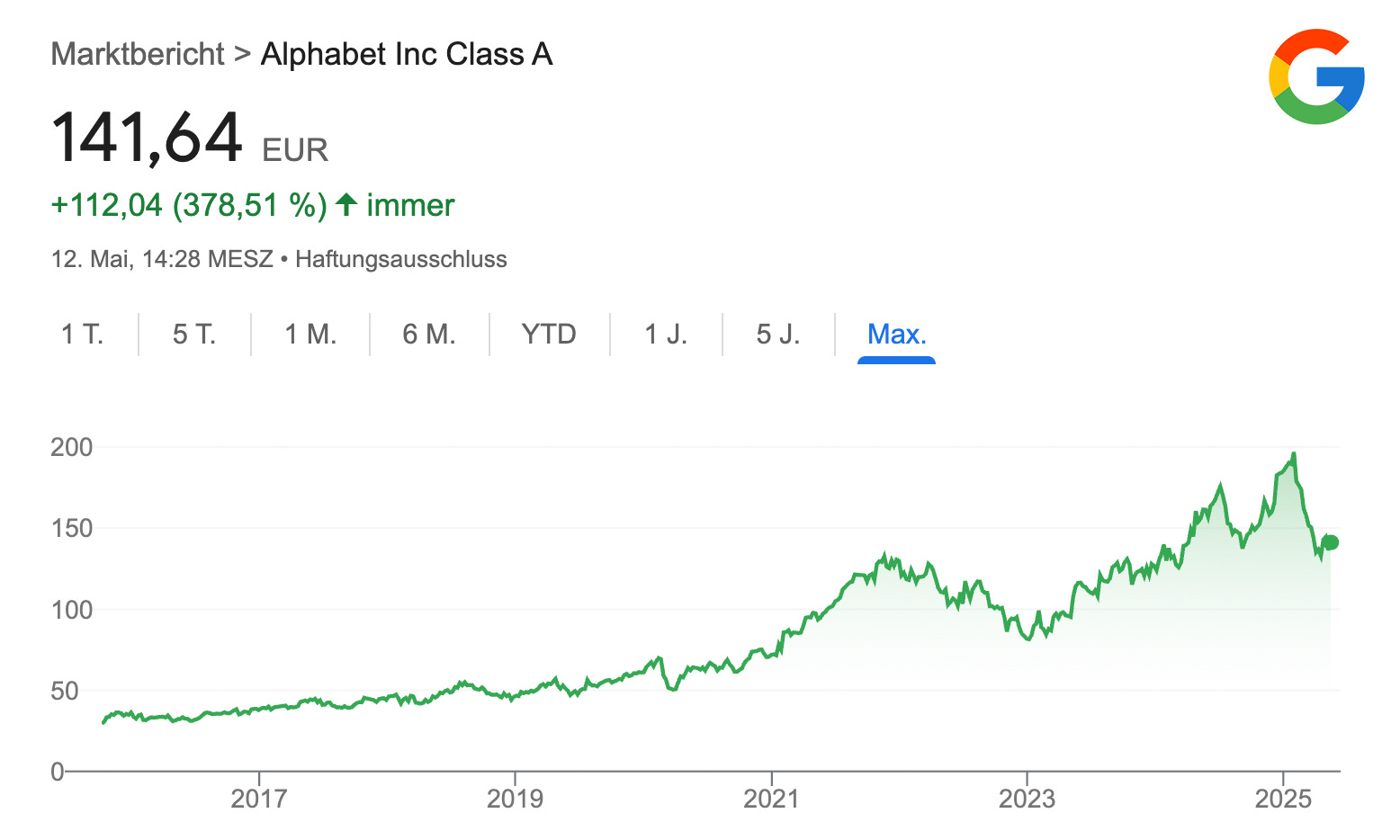

So begann Warren Buffett 2016 Apple zu kaufen – bei einem Kurs-Gewinn-Verhältnis von 10x, wahnsinn! (Vorsicht: Hindsight-Bias). Meta war mein Lieblings-Pick Ende 2022 bei einem KGV von 9x. Wichtig zu erwähnen ist: Ein niedriges Kurs-Gewinn-Verhältnis verspricht nicht automatisch großartige Renditen – es gibt meist gute Gründe für die pessimistische Bewertung eines Unternehmens. Doch in diesen beiden Fällen gingen die Unternehmen stärker als je zuvor aus ihrer Situation hervor.

Ereilt Alphabet nun dasselbe Schicksal?

Von vornherein möchte ich klarstellen, dass wir bei Alphabet noch nicht im selben "No-Brainer"-Bereich angekommen sind wie damals bei Apple/Meta, wo selbst das Worst-Case-Szenario eine zufriedenstellende Rendite gebracht hätte.

Alphabet hat ein perfekter Sturm getroffen: Das größte Kartellrechtsverfahren des 21. Jahrhunderts. Google wurde als Monopolist schuldig gesprochen. Wie es weitergeht und ob das Unternehmen tatsächlich aufgebrochen wird, ist heute noch zu früh zu sagen. Es wird einige Jahre dauern, bis ein finales Urteil gefällt wird. Der wahrscheinlichste Ausgang ist, dass sie keine 20 Mrd. USD mehr pro Jahr an Apple zahlen dürfen, um der Standard-Browser von Safari zu bleiben. Ein Zwangsverkauf von Chrome oder Ähnliches wird zwar durch die Nachrichten gejagt, halte ich aber – ähnlich wie das Teilen von Nutzerdaten mit Konkurrenten, für eher unwahrscheinlich.

Im Rahmen dieser Gerichtsprozesse hat Apple versucht, sich auf die Seite von Alphabet zu stellen, denn natürlich sehen sie ihre Einnahmen in Gefahr. Ich glaube nicht, dass Apple wirklich einen eigenen Browser entwickeln möchte. Dies wurde auch vom Apple's Services Chief bestätigt, der verdeutlichte, dass sich die Konkurrenzsituation durch LLMs grundlegend verändert hat. Zum ersten Mal in 22 Jahren sind die Suchanfragen in Safari gesunken – vermutlich weil viele Menschen mittlerweile KI-Dienste bevorzugen. Die Folge war ein Kursrutsch bei Alphabet von -7%.

Die Börse hasst Ungewissheit, ich liebe Ungewissheit.

Diese Ungewissheit bietet die größte Chance, bei bekannten Unternehmen gute Einstiegspunkte zu finden, da sie zunächst weder positiv noch negativ zu bewerten ist. Mir über Alphabet eine fundierte Meinung zu bilden, wird ein längerer und intensiver Research-Prozess werden. Doch es könnte sich lohnen, denn vieles spricht für das Unternehmen.

3. Kits Eyecare (Ticker: KITS)

Es gibt eine Gruppe von Unternehmen, die für mich enorm spannend sind. Es sind kleine Unternehmen, die ihre Nische dominieren, ohne viel Aufmerksamkeit zu erregen. Häufig sind es Märkte, die zu klein sind, um große Konkurrenz anzuziehen, und ihre Marktposition ist zu dominant, als dass es sich finanziell lohnen würde, mit ihnen den Kampf aufzunehmen.

Ein Unternehmen, das auf dem Weg ist, seine Nische mit einem unschlagbar einfachen und günstigen Angebot zu dominieren, ist Kits Eyecare. Es handelt sich um ein digitales Augenoptik-Unternehmen aus Vancouver, das sich auf den Online-Verkauf von Kontaktlinsen, Brillen und Brillengestellen spezialisiert hat.

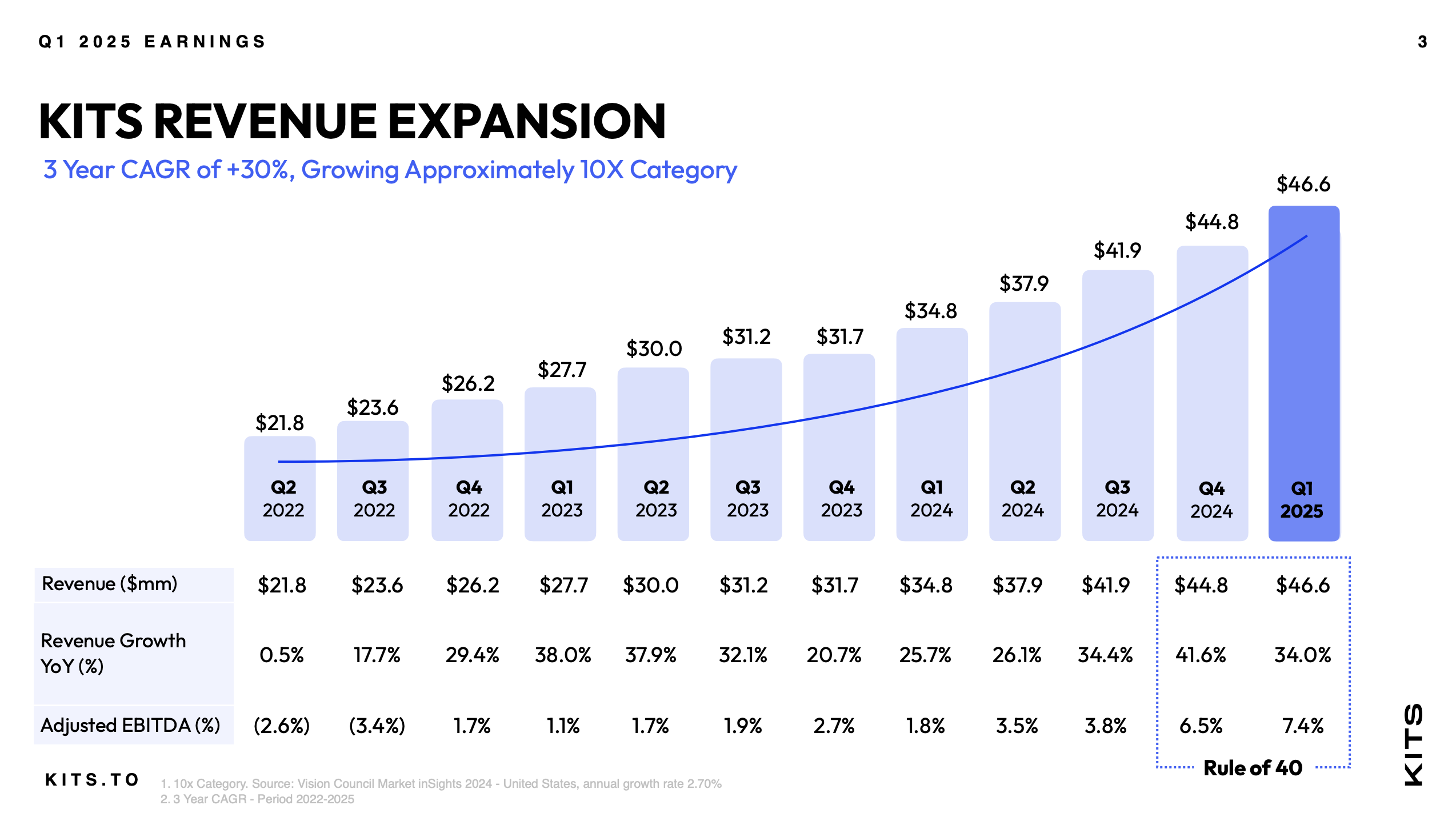

Das Unternehmen wurde 2018 gegründet und wächst prächtig. In den jeweiligen Quartalen der letzten drei Jahre konnte man ein Wachstum von über 30% vorweisen, und auch die Profitabilität hat sich deutlich verbessert. Ähnlich wie bei Hims&Hers hat das Unternehmen den kompletten Prozess von Linsen über Design bis zur Lieferung vollständig vertikal integriert. Es bietet die einfachste und günstigste Möglichkeit für junge Kunden und erspart den mühsamen + teureren Weg zum Optiker.

Das Unternehmen ist aktuell noch keine 400 Mio. USD wert, was es in eine Größenkategorie einordnet, bei der die Beurteilung des Managements besonders wichtig ist. Glücklicherweise agiert die Führung sehr transparent. Der Geschäftsführer war bereits in zahlreichen Interviews und auf Konferenzen präsent, sodass ausreichend Material für eine fundierte Beurteilung vorliegt. Es würde mich sehr freuen, dieses Unternehmen Euch im Detail vorzustellen.

Das ist die vollständige Auswahl für heute: ein defensives Qualitätsunternehmen, ein taumelnder Tech-Gigant und ein junges, aufstrebendes Unternehmen aus Kanada. Lasst mich über die Abstimmung wissen, welches Unternehmen ihr in den kommenden Wochen analysiert haben möchtet, und ich mache mich an die Arbeit.

Beste Grüße,

Bruno 🏴☠