Investmentideen Dezember [Abstimmung]

YETI, E Ink Holdings und Sanlorenzo in der Kurzvorstellung

Moin!

Wir gehen in den finalen Monat des Jahres und möchten das erste vollendete Jahr des KeineAnlageberatung-Blogs mit einem Knall beenden. Der Dezember ist historisch gesehen immer ein relativ starker Monat, wobei manche Unternehmen, die ohnehin nicht so hervorragend gelaufen sind, gegen Ende des Monats häufig noch weiter abverkauft werden.

Das Stichwort hierbei lautet „Window-Dressing". Institutionelle Anleger realisieren dabei die Verluste ihrer schlecht gelaufenen Investments, damit die verbleibenden Positionen des Portfolios im Jahresabschluss besser aussehen – auch wenn die Verluste selbstverständlich in die Gesamtperformance trotzdem einfließen.

Nach den kurzen Vorstellungen der 3 verschiedenen Aktien wird es natürlich für alle bezahlenden Leser die Möglichkeit geben, für ein Unternehmen abzustimmen!

1. YETI Holdings (Ticker: YETI)

Wir starten mit einem Unternehmen, das einfacher nicht zu verstehen ist.

YETI ist ein Hersteller von hochwertigen Outdoor- und Freizeitprodukten. Das Unternehmen mit Hauptsitz in Austin, Texas, wurde 2006 gegründet und hat sich auf folgende Hauptproduktlinien spezialisiert:

Kühltaschen und -boxen (hart und weich) sowie zugehöriges Zubehör

Trinkgefäße wie Becher, Flaschen und Krüge unter der (unter) Marke „Rambler.“

YETI-Markenzubehör wie Kappen, T-Shirts und Flaschenöffner

Das Unternehmen hat sich mittlerweile zu einer echten Kultmarke in den USA entwickelt. Sie können praktisch alles verkaufen, sobald sie ihre magischen vier Buchstaben darauf platzieren. Ursprünglich starteten sie mit Kühlboxen, doch inzwischen macht der Bereich Trinkbehälter mehr als die Hälfte vom Umsatz aus!

Die Sondereffekte von 2021 sind offensichtlich, aber das Geschäft erweist sich weiterhin als stabil. Mit einem Umsatz von 500 Millionen US-Dollar hat das Unternehmen eine relativ kleine Ausgangsbasis – ein idealer Startpunkt, um durch neue Produkte weiteres Wachstum zu generieren.

Ich war tatsächlich sehr überrascht zu sehen, dass der Aktienkurs derart zurückgekommen ist, doch es scheint, als würde der Markt nicht an ein langanhaltendes Wachstum glauben. Stand jetzt kann ich auch noch keine Expertenmeinung abgeben, nach einer eingehenden Analyse sollte man das aber relativ klar herausgearbeitet bekommen.

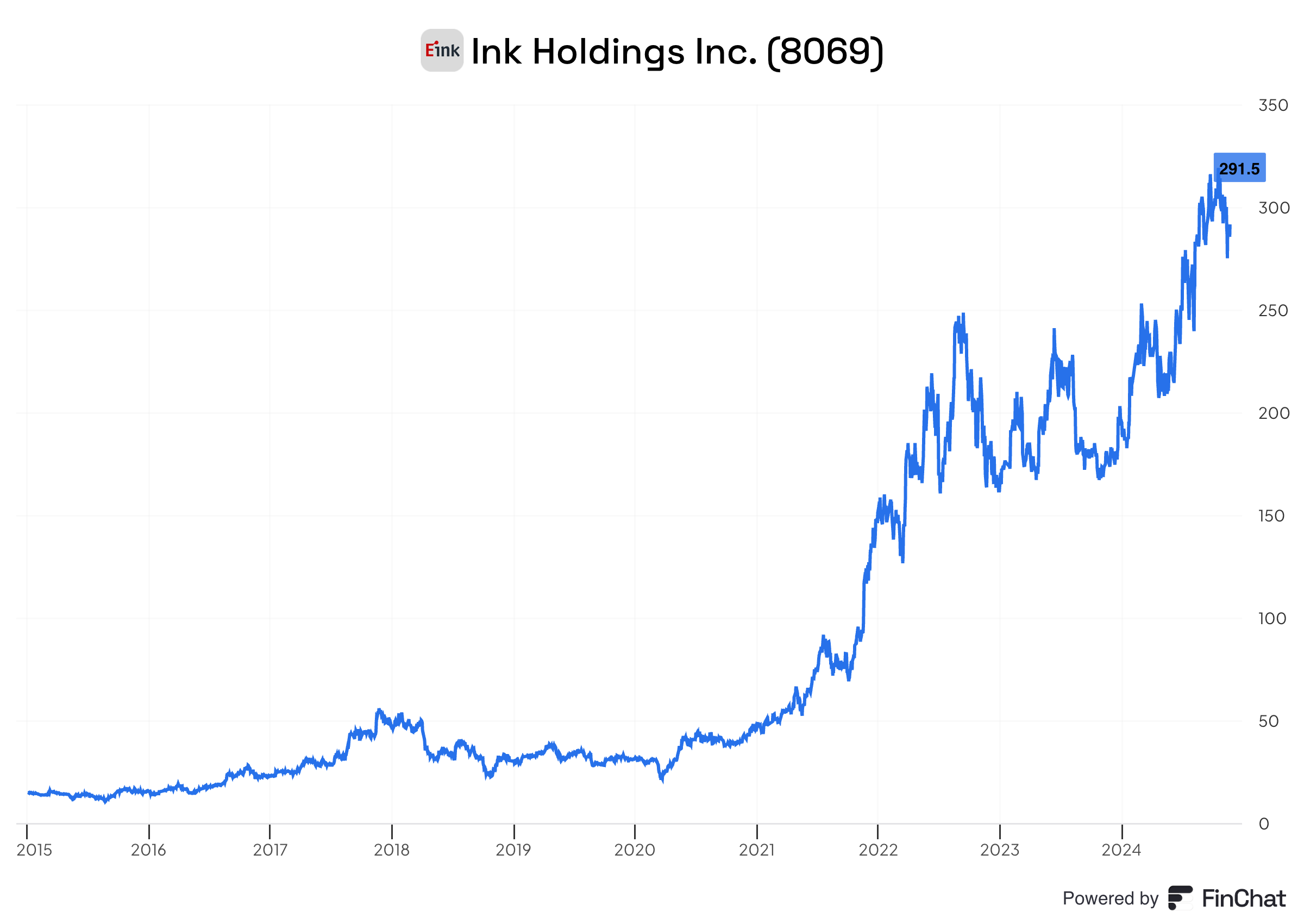

2. E-Ink Holdings (Ticker: 8069)

Manchmal ermöglichen einem spezielle Interessengebiete, auf Investmentgelegenheiten aufmerksam zu werden, die sonst ein Leben lang unentdeckt geblieben wären. Meine Faszination für E-Ink-Displays, wie die meisten sie aus dem Amazon Kindle kennen, ist weit über den klassischen Gebrauch von E-Readern hinaus entstanden.

Ich sitze täglich 8-10 Stunden am Computer und arbeite hauptsächlich mit Texten. Während ich Aktienanalysen schreibe, Video-Skripte verfasse oder Geschäftsberichte lese, gehe ich am Ende des Tages mit Kopfschmerzen ins Bett – nur um am nächsten Tag von vorne anzufangen.

Aus diesem Grund habe ich E-Ink-Displays äußerst zu schätzen gelernt. Nennt mich verrückt, aber ich habe sogar ein Crowdfunding-Projekt für ein E-Ink-Handy unterstützt und werde den Umstieg wagen, sobald das Gerät im Dezember nach langer Wartezeit eintrifft.

Keine Sorge. Ich weiß, dass ich bei diesen Displays ein Sonderfall bin. Diese Geräte werden den Mainstream-Markt nicht erobern, da die Technologie natürliche Grenzen bei der Touchscreen-Empfindlichkeit, Bildwiederholungsrate und Farbdarstellung hat. Ich wollte nur meine persönliche Perspektive auf die Industrie teilen.

Diese Technologie wird gezielt dort eingesetzt, wo ihre Vorteile zum Tragen kommen. Mit minimalem Stromverbrauch, hoher Widerstandsfähigkeit und Zuverlässigkeit ist sie ideal für Preisschilder, Logistik-Tags, Verpackungen, medizinische Geräte und natürlich E-Reader.

Der größte Hersteller, E Ink Holdings mit Hauptsitz in Taiwan, führt ein Quasi-Monopol in diesem Markt. Das Unternehmen existiert seit 1992 und gewinnt stetig an Dynamik, da viele Anwendungsgebiete noch unerschlossen sind. Seit 2020 erlebt das Geschäft einen regelrechten Boom: Der Umsatz hat sich nicht nur verdoppelt, sondern das Unternehmen investiert mittlerweile auch 3x mehr neue Produktionskapazitäten.

Als Produzent von diesen Displays hat man bestimmt niedrige Margen und hohe Fixkosten?

Hohe Fixkosten sind nur dann problematisch, wenn das Geschäft stark zyklisch ist. Bei stetigem Wachstum hat man auch eine konstant hohe Auslastung. Dies zeigt dann auch die konstant steigende EBIT-Marge auf heute deutlich über 20%.

Das alles hat natürlich seinen Preis. Die Unternehmensbewertung ist bereits deutlich gestiegen, und es bleiben zwei zentrale Fragen offen: Wie wird sich das Wachstum in den kommenden Jahren entwickeln, und besteht die Möglichkeit, dass neue Konkurrenten in den Markt eintreten?

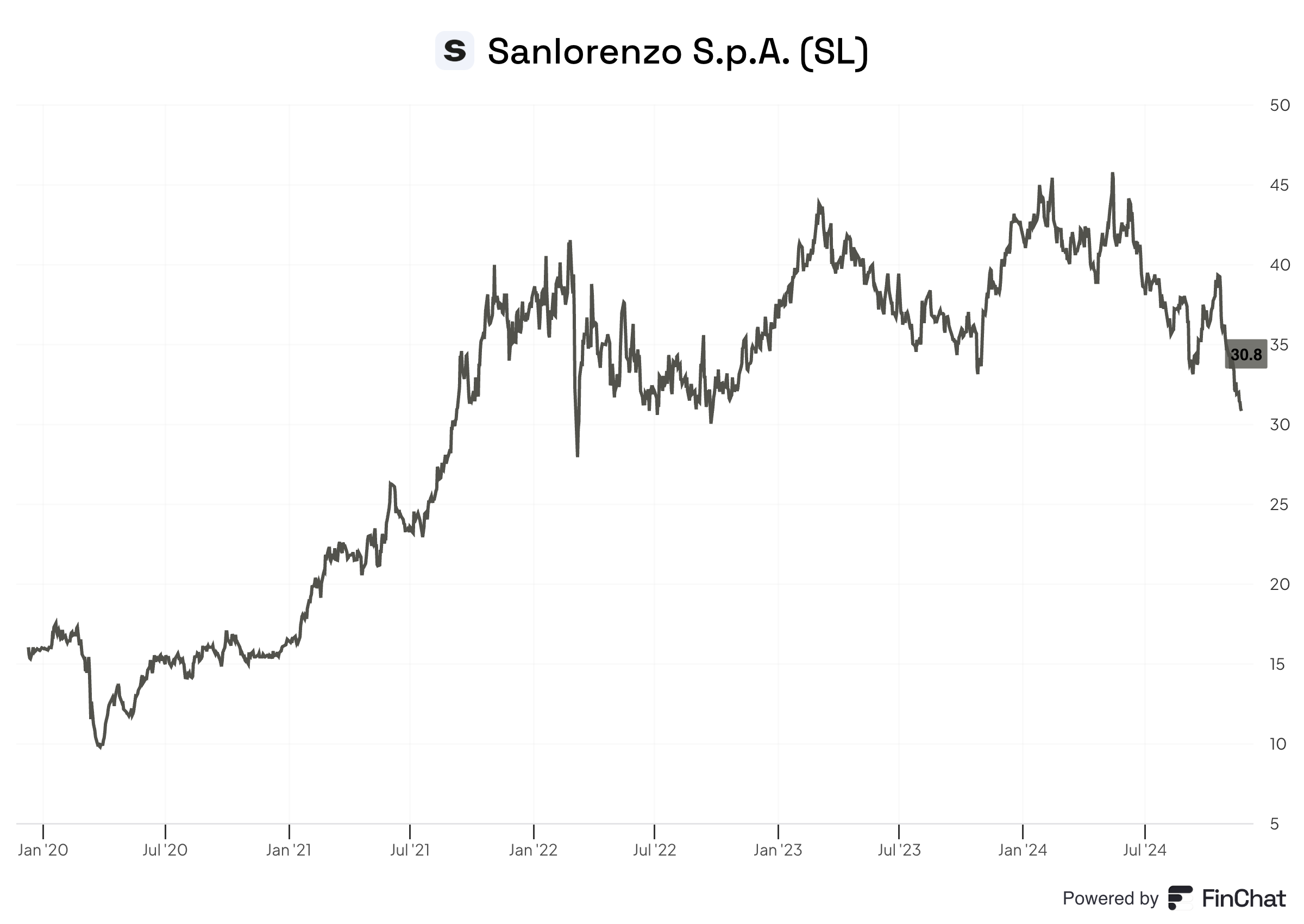

3. Sanlorenzo (Ticker: SL)

Sanlorenzo ist ein Unternehmen, das ich bereits mehrmals besprochen habe, ohne dass bisher eine vollständige Aktienanalyse erschienen ist.

Es ist ein Luxusyachthersteller, der Boote für die Superreichen baut und von der steigenden Anzahl ultra vermögender Kunden profitiert.

Ich habe das Unternehmen bereits bei 40 Euro pro Aktie vorgestellt, dann bei 35 Euro und jetzt bei 30 Euro. Die Investitionsgelegenheit wird immer attraktiver, während sich die Nachfrageprognose kaum verändert hat. Der Geschäftsführer hält mittlerweile fast 60% der Unternehmensanteile, was seine Interessen optimal mit denen der Privataktionäre in Einklang bringt.

Auch das französische Luxusgüterunternehmen LVMH hat sich zunehmend für diese Art von Unternehmen an der Börse interessiert und liebäugelt mit einem Einstieg bei Ferretti, einem kleineren Konkurrenten, dem unter anderem die begehrte Marke Riva gehört.

Mittlerweile ist man bei einem 10x KGV basierend auf dem Orderbuch fürs kommende Jahr, angekommen, mit erwartetem zweistelligem Wachstum in der mittelfristigen Zukunft. Ein mehr als vernünftiges Setup für eine gute Rendite!

Lasst uns das Jahr noch einmal mit zwei richtig geilen Aktienanalysen beenden! Für den Jahreswechsel wird es von mir eine Übersicht aller Investmentgelegenheiten inklusive aktualisierter Renditeerwartung geben.

Ich glaube, das ist genau das, was sich extrem viele Leser wünschen!

Beste Grüße,

Bruno ❤️🏴☠