Investmentideen Juli [Abstimmung]

Diageo, Interactive Brokers und Charles River Labs in der Kurzvorstellung

Moin!

Nachdem in der letzten Aktienanalyse mit der RCS MediaGroup mal wieder ein kleines, unbekanntes Unternehmen in das KeineAnlageberatungs-Depot aufgenommen wurde, ist das Motto des kommenden Monats, wieder bekanntere, größere Unternehmen zu finden, die zwar weniger Upside-Potential mitbringen, dafür aber eine deutlich höhere Sicherheit.

Ich bin selber überrascht, was für gute Gelegenheiten es bei Konsumgüterherstellern momentan gibt, wenn man neben den amerikanischen Big-Tech-Unternehmen mal nach links und rechts schaut. Denn viele dieser haben trotz der Anstiege in den großen Indizes (getrieben durch Big-Tech) in letzter Zeit stark unterdurchschnittlich performt, teilweise zu Unrecht.

Alle 3 Aktien werden wie immer kurz vorgestellt und ich führe euch in die Gelegenheit ein, bevor eine finale Abstimmung allen Paid-Abonnenten ermöglicht, die Analyse für den Monat Juli zu bestimmen.

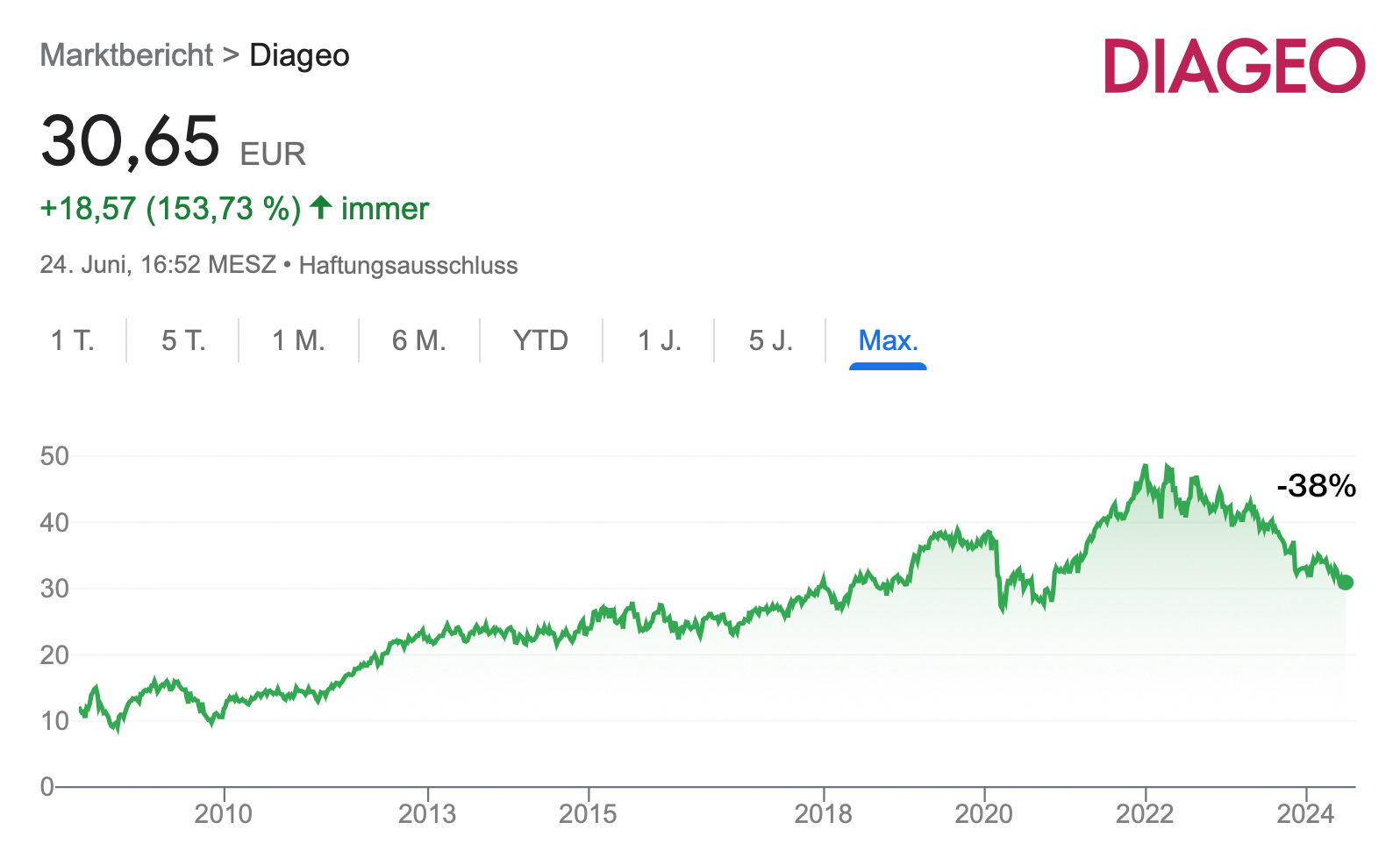

1. Diageo (Ticker: DEO)

Die Alkoholindustrie ist eigentlich ein wunderbarer Ort für Privatanleger, um Kapital zu investieren, denn Menschen trinken jedes Jahr unabhängig von der Wirtschaftslage, Zinsumfeld und Arbeitslosigkeit.

Die globale Pandemie hat in die gesamte Industrie eine noch nie vorgekommene Volatilität gebracht, mit der es schwierig war umzugehen. Auf Bar/Restaurantschließungen und einem erwarteten Rückgang folgte ein überraschendes Rekordjahr in 2023, was viele Player dazu veranlasste, zu viel zu bestellen. So waren es insbesondere Supply-Chain- und inflationäre Probleme, die branchenweit die Ergebnisse der großen Alkoholunternehmen trübten.

Bei diesem Anblick hat es nicht lange gedauert, bis die ersten cleveren Hedge-Fondsmanager auf die Idee gekommen sind, dass GLP-1-Medikamente und ein neuer, weltweiter Gewichtsverlust-Trend an diesen Entwicklungen schuld seien. Während die Auswirkungen von GLP-1-Medikamenten natürlich dramatisch sein könnten, wird davon in den kommenden Jahren (besonders heute) noch nichts zu spüren sein. Solche Geschichten, die dann maßgeblich den Markt beeinflussen, sind falsch und bieten eine tolle Chance für rationale Investoren. Einzig der Bierkonsum steht seit Jahren unter Druck, und hier gibt es einige strukturelle Probleme, die das Geschäft auch in Zukunft schwer machen.

Wenn man auf eine Sache zählen kann, dann, dass Menschen unabhängig von Alter, Gesundheit und Einkommen rauchen und trinken. Witzigerweise waren die Emerging Markets maßgeblich an dem Rückgang schuld, in dem GLP-1-Medikamente im Prinzip gar nicht verwendet werden. 2024 wird ein neues Rekordjahr für den Alkoholkonsum und die branchenführenden Unternehmen werden wieder zurück zu alter Profitabilität finden.

Diese Unternehmen, die man für 5–6 % Nettogewinn-Rendite bekommt, sind defensive Unternehmen, die ein hervorragender Hedge für eine schwierige wirtschaftliche Zeit sind. Aktien werden relativ zum Zinsumfeld bewertet. Wenn man 5 % risikofrei bekommt (US-Staatsanleihen), dann sind 6 % von Diageo vielleicht nur eine ganz leichte Unterbewertung, wenn man das damit einhergehende Risiko mit in Betracht nimmt. Sollten die Zinsen wieder auf 2–3 % fallen, ist nicht auszudenken, wie sich die Bewertungsmultiples dieser Unternehmen verändern.

Solche Unternehmen gilt es rechtzeitig zu kaufen, nicht erst, wenn der Sturm schon aufgezogen ist!

2. Interactive Brokers (Ticker: IBKR)

Man soll beim Investieren möglichst in seinem Circle of Competence bleiben. Sich mit den Unternehmen beschäftigen, die man schnell und eventuell besser versteht als andere Marktteilnehmer.

Ich habe mich generell von Finanzunternehmen an der Börse fern gehalten, denn die historische Performance ist aus verschiedenen Gründen nicht zufriedenstellend. Somit habe ich entschieden, lieber in Gewässern zu fischen, in denen die Wahrscheinlichkeit sowieso schon auf meiner Seite ist. Doch die Broker zu vernachlässigen war ein Fehler.

Durch meine Arbeit auf YouTube habe ich bei ziemlich allen bekannten Brokerhäusern ein Depot und kenne mich auch mit deren Geschäftsmodell bestens aus. Interactive Broker zählt dabei zu einem der besten Unternehmen, denn sie haben eine Vielzahl treuer Geschäftskunden, besonders in Asien. Ein großer Teil von Investment-Fonds weltweit benutzt Interactive Broker zur Verwaltung ihres Kapitals.

Die Aktie ist seit Beginn des Jahres um mehr als 50 % angestiegen, und da stellt sich natürlich die Frage, ob das nach wie vor ein attraktives Investment sein kann. Ich kann schonmal vorweg nehmen, dass es sicherlich kein Schnäppchen mehr ist, aber vielleicht ein attraktives Buy&Hold-Investment für den geduldigen Anleger, denn die Qualität des Unternehmens ist enorm.

3. Charles River Labs (Ticker: CRL)

Anleger sind immer auf der Suche nach den Schaufelverkäufer-Unternehmen. Dabei handelt es sich um Unternehmen, die einen gesamten Trend überhaupt erst ermöglichen. Beispiele sind Nvidia (Cloud/AI), ASML (Halbleiterindustrie), Evolution (Online-Casinos), Airbus/Boeing (Luftfahrtindustrie) sowie viele weitere.

Die meisten von ihnen waren extrem erfolgreich, doch das spiegelt sich auch in deren Bewertung wider. Sich blind in diese Schaufelverkäufer einzukaufen wird wahrscheinlich in einem mittelschweren Disaster enden, da man im Durchschnitt 30-40x Gewinne für diese Unternehmen zahlt, was keine aussichtsreiche Ausganglage für ein erfolgreiches Investment ist.

Ein Unternehmen, das etwas erschwinglicher ist, möchte ich euch heute vorstellen. Charles River Laboratories. Ein Schaufelverkäufer für die gesamte Biotechindustrie.

In Biotechunternehmen investiere ich nicht, weil das nichts anderes als ein Glückspiel auf neue Zulassungen von Medikamenten ist. Viele Biotech-Unternehmen halten fast so viel Cash in ihrer Bilanz, wie sie am Aktienmarkt gehandelt werden. Denn es ist davon auszugehen, dass 100 % der Cash-Reserven in Forschungs- und Entwicklungskosten gesteckt werden, in der Hoffnung auf den großen Wurf.

Natürlich gibt es auch solide Unternehmen in der Branche, doch wie klingt ein Unternehmen, das an über 80 % der neu zugelassenen Medikamente mitverdient?

Charles Rivers Labs ist bis zur Pandemie konstant mit 15 % gewachsen, und hat in den Pandemiejahren natürlich überproportional stark mitverdienen können. Ist es also überraschend, dass man danach einen kleinen Rücksetzer erleidet? Jeder würde das bestätigen. Man konnte sogar mit 4 % wachsen, doch das war der Wall Street nicht genug. Die große Wachstumsstory wird in Frage gestellt, was angesichts einer insgesamt florierenden Branche mir ziemlich kurzsichtig erscheint.

Man kann sich jetzt wieder für ein 20x KGV beteiligen und bekommt dafür 10 % Umsatzwachstum bei deutlich >10% ROIC. Das ist ein perfektes Rezept für ein marktschlagendes Investment ohne viel Risiko.

Es kann mal wieder der Fall sein, dass ich 2 von den 3 vorgestellten Unternehmen diesen Monat analysiere. Es sind die interessantesten Gelegenheiten, die ich aktuell sehe.

Ich danke euch für eure Aufmerksamkeit, bleibt investiert, viele Grüße, euer Bruno ❤️🏴☠