Investmentideen November [Abstimmung]

Chipotle, Starbucks und Domino's in der Kurzvorstellung

Moin!

Auch im November werde ich wieder ein eher unbekanntes Unternehmen vorstellen sowie eines, das wahrscheinlich jeder kennt und schon genutzt hat. Dieses Mal habe ich mich entschieden, euch zwischen drei spannenden Restaurantbetreibern wählen zu lassen.

Unternehmen wie der weltgrößte E-Ink-Display-Hersteller, die Börse in Tel Aviv oder ein mobiles Therapieunternehmen erfordern schon im Vorfeld einige Stunden Research. Erst dann kann ich entscheiden, ob ich weitere 60+ Stunden in Nachforschungen investiere. Aus diesem Grund übernehme ich – zumindest im November – die Auswahl des unbekannten Unternehmens.

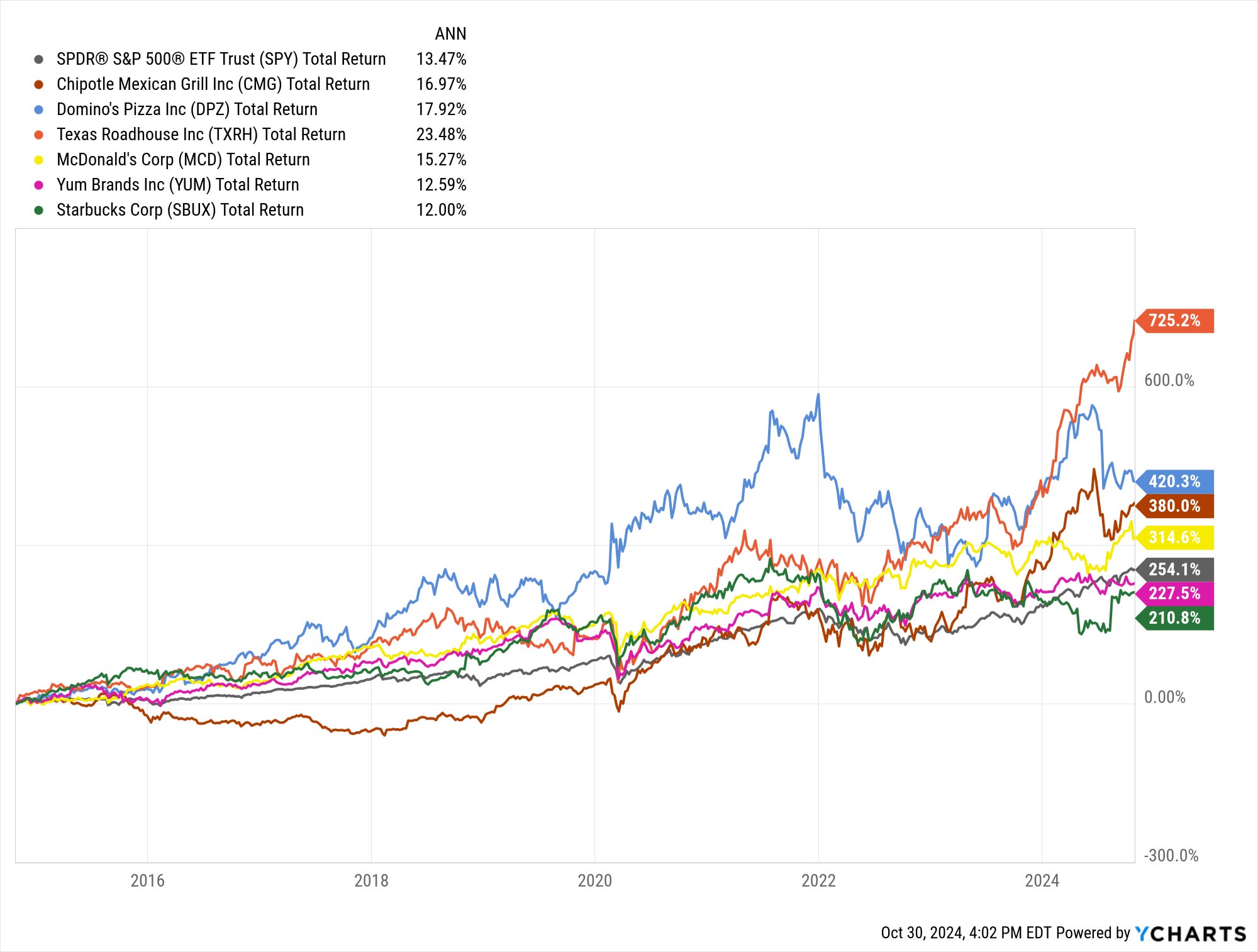

Es gibt Gründe, warum viele amerikanische Restaurantbetreiber deutlich besser abschneiden, verglichen zum Gesamtmarkt!

Selbst in den letzten 10 Jahren, wo viele dieser Restaurantketten schon die größten Wachstumszeiten hinter sich hatten, haben sie im Vergleich mit dem S&P 500-Index hervorragend abgeschnitten. Dabei habe ich Unternehmen wie Wingstop, CAVA und andere nicht inkludiert, weil sie so gut performt haben, dass dieses Diagramm nicht mehr lesbar wäre.

Vor zwei Wochen war ich zuletzt in den USA, und es ist bemerkenswert, wie außerhalb der Großstädte kaum unabhängige Restaurants bestehen können. Fast alle gehören großen Franchises an. Das Motto scheint zu sein: »Entweder 1.000 Filialen oder keine.« Ein Konzept, das in einem Bundesstaat funktioniert, kann schnell landesweit ausgerollt werden.

Ähnlich wie die alteingesessenen Modegiganten LVMH, Hermès oder Prada ist auch diese Kategorie von Unternehmen nur schwer zu verdrängen. Auch um künstliche Intelligenz muss man sich hier eher keine Sorgen machen.

Lasst uns einige spannende Kandidaten genauer unter die Lupe nehmen!

1. Chipotle (Ticker: CMG)

Chipotle Mexican Grill ist nicht nur meine absolute Lieblingsrestaurantkette, sondern auch eine unfassbare Aktien-Story. Ich erinnere mich, als wäre es gestern gewesen: Ich befand mich in Los Angeles während meiner Zeit in einem College-Tennisteam, bestellte meine übliche Chicken Bowl mit Extra Hähnchen und hörte dabei den Podcast „Ohne Aktien wird schwer“.

Damals überlegte ich, in das Unternehmen zu investieren, doch 2021 erschien es mir zu teuer:

»Wie lange kann diese Expansion noch anhalten?«

Deutlich länger als damals erwartet ist die Antwort. Wobei zur Wahrheit auch gehört, dass die internationale Expansion fehlgeschlagen ist. Das Konzept weltweit auszuweiten ist nicht so einfach wie es das bei Starbucks oder McDonalds ist. Ihre Karte ist nur schwierig anzupassen, da es sowieso nur 3 oder 4 Gerichte gibt, und die Beliebtheit von mexikanischen Bowls scheint spezifisch in den USA vorzufinden sein.

Die positive Rendite entsprang besonders aus einer Verbesserung der EBIT-Marge von 10,9% in 2021 auf heute 17,3%. Der Umsatz ist in diesem Zeitraum immerhin im zweistelligen Bereich mitgewachsen, da man in den USA die Kapazitätsgrenze noch nicht erreicht hat.

Da diese Effizienzgewinne immer schwerer zu erzielen sein werden, stellt sich die Frage: Woher wird die zukünftige Rendite kommen?

2. Starbucks (Ticker: SBUX)

Ich kann mir kaum ein beständigeres Unternehmen vorstellen.

Sie verkaufen Milkshakes und Zuckergetränke mit etwas Kaffee für ziemlich viel Geld. In manchen Regionen ist es ein Statussymbol, mit einem Starbucks-Getränk in der Hand rumzulaufen, weil man sich leisten kann, etwas mehr Geld für ein Alltagsgetränk auszugeben. Hierzulande ist es besonders ein Symbol von Konstanz.

Meine übliche Kaffeebestellung ist ein Flat White, und ich nehme die Qualität in meinen lokalen Cafés durchaus ernst. Aber wenn ich unterwegs bin, spricht nie etwas gegen ein Getränk von Starbucks. Es wird zwar nicht herausragend sein, aber auch nicht schlecht. Dazu noch angenehme Räumlichkeiten – Was will man mehr?

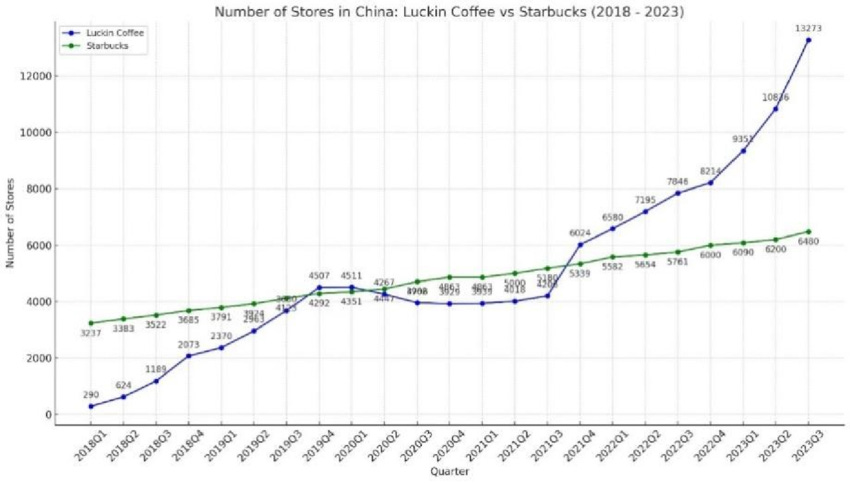

Die Wachstums-Story ist – vorsichtig formuliert – etwas kompliziert geworden. Jüngst hat der ehemalige Chipotle-CEO Brian Niccol das Ruder übernommen, was zu dem rapiden Kursanstieg geführt hat, den Ihr im Chart sehen könnt. Die großen Wachstumsambitionen in China konnten sie nicht erfüllen. Vielmehr hat die nationale Marke Luckin Coffee ihnen den Rang abgelaufen und nach dem Accounting-Skandal richtig losgelegt.

Der Fokus liegt jetzt zunächst auf neuen Produktinnovationen und darauf, die amerikanischen Verbraucher zurückzugewinnen. Ich gehe stark davon aus, dass Sie das schaffen werden. Allerdings ist die Bewertung auch nicht gerade auf Schnäppchen-Niveau.

Die Frage ist: Wird man als Anleger für seine Geduld belohnt, oder ist die Erholung schon eingepreißt?

3. Domino's (Ticker: DPZ)

Domino's ist eine der Franchise-Ketten, die nicht die Aufmerksamkeit bekommt, die sie verdient. Sie haben es in einem unfassbaren Tempo geschafft, Standorte auf der gesamten Welt aufzubauen, und ihren Franchisenehmern geht es gut.

Domino's ist schon länger nicht mehr die große Wachstums-Story. Stattdessen führt das Unternehmen sein Kapital diszipliniert über Aktienrückkäufe und Dividenden an die Aktionäre zurück. Dennoch muss es irgendwo Ambitionen geben, weiterzuwachsen. Denn mit Dividenden und Aktienrückkäufen allein kommt man theoretisch nur auf eine Rendite von 3,5% – für viele Anleger zu wenig.

Steckt also mehr in Domino's, als man auf den ersten Blick vermuten würde?

Es sind zweifellos allesamt spannende Unternehmen. Auf den ersten Blick scheinen sie keine riesigen Gelegenheiten zu sein, doch diese Restaurantbetreiber wurden stets mit einem kleinen Aufpreis bewertet und generierten trotzdem deutlich zweistellige Renditen für die Aktionäre.

Chipotle und Starbucks gehören sicherlich zu meinen Favoriten in der Auswahl, aber lasst euch von mir nicht beeinflussen – ich bin gespannt, was dabei herauskommt.

Beste Grüße,

Bruno ❤️🏴☠