Investmentideen Oktober [Abstimmung]

PAC, Sanlorenzo und Italian Sea Group in der Kurzvorstellung

Moin!

Der große Kraftakt ist fast bewältigt.

Über 500 Unternehmen habe ich in meiner Long-List als potentielle Analysekandidaten gehabt.

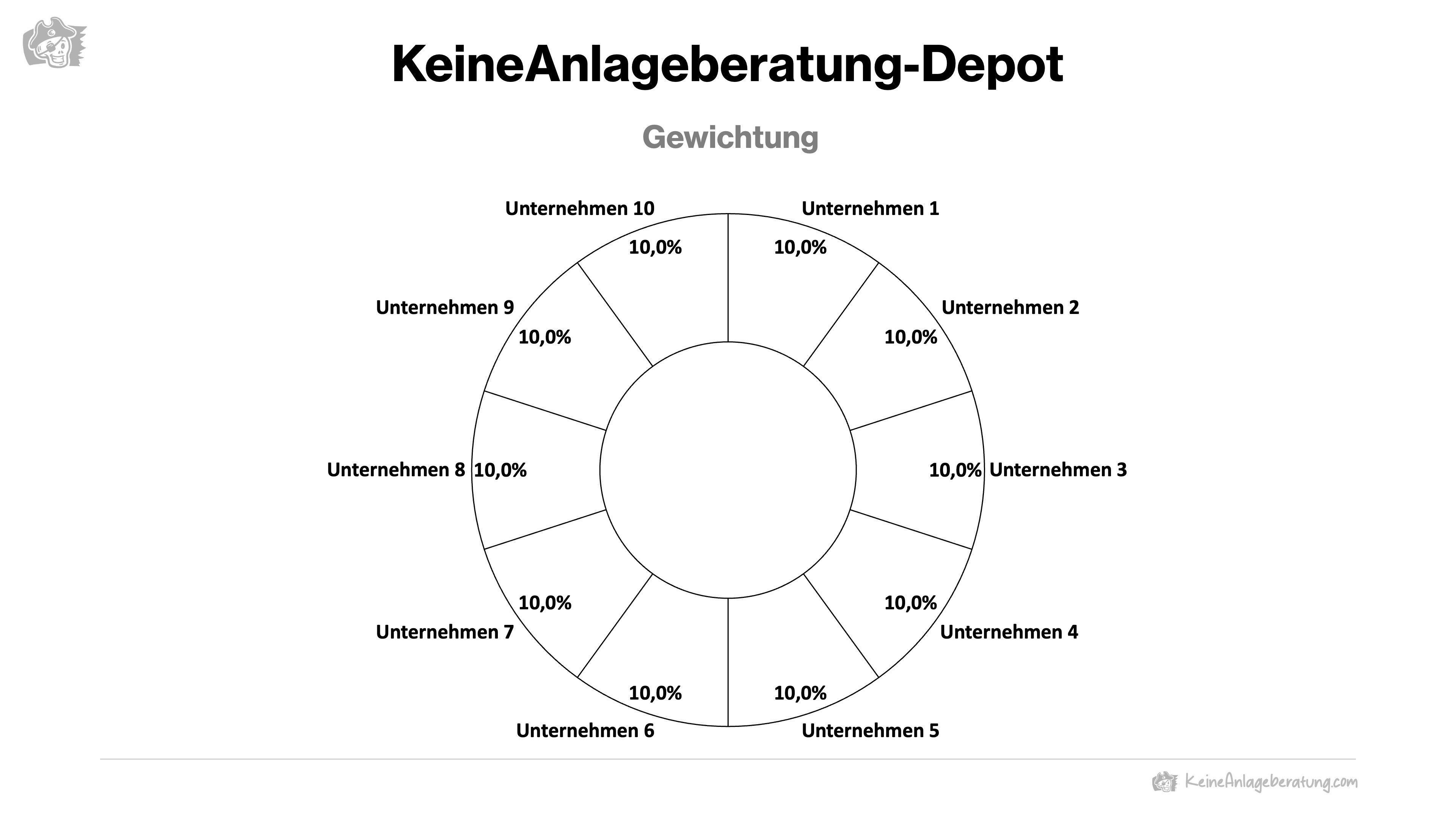

Daraus sind 17 Aktienanalysen entstanden, wovon 9 Unternehmen es bereits ins KeineAnlageberatungs-Depot geschafft haben.

Eine letzte Position muss noch besetzt werden, ehe fortan jedes neue Investment gegen die bestehenden abgewägt wird.

Der Plan bleibt bestehen, dass wir in diesem Blog transparent in 10 Unternehmen mit einer 10% Gewichtung investieren, bei denen das Chancen-/Risiko-Verhältnis stark auf unserer Seite ist.

Ich bin mir sicher, dass schon in diesem Monat die letzte Stelle gefüllt wird, denn ich habe enorm aussichtsreiche Kandidaten mitgebracht.

Alle bezahlenden Leser sind natürlich wie immer herzlich eingeladen, Ihre Stimme in der Abstimmung am Ende dieser Übersicht geltend zu machen.

Verlieren wir keine Zeit…

1. Grupo Aeroportuario del Pacífico (Ticker: PAC)

Wer meinen Weg schon etwas länger verfolgt, weiß, dass ich mich immer mal wieder mit Flughäfen beschäftigt habe. Es ist ein tolles Geschäft, das, sofern nicht die nächste globale Pandemie vor der Tür steht, enorm vorhersehbare Cashflows einbringt.

Zusätzlich bleibt der mexikanische Markt eine der größten Gelegenheiten in den kommenden 10 Jahren. Infrastrukturinvestments sind ein toller Weg, um von aufstrebenden Wirtschaften zu profitieren. Mexiko hat China sowie Kanada als Nr. 1 Handelspartner der USA abgelöst und zieht immer mehr Amerikaner in die schönsten Urlaubsregionen an.

Grupo Aeroportuario del Pacífico, kurz PAC, ist der größte mexikanische Flughafenbetreiber und vereint die qualitativ hochwertigsten Standorte des Landes.

Die Zahlen bestätigen diese Einschätzung:

So viele Besucher wie nie zuvor.

Um die 70 %-EBITDA-Marge! (abzüglich Baukosten)

Umsatz in den letzten 5 Jahren verdoppelt.

Während das ein oder andere Emerging-Markets-Investment schnell zu einer Achterbahnfahrt werden kann, für die nicht alle Investoren gemacht sind, trifft all das auf PAC nicht zu. Sogar in 2020 konnte man das Geschäft in der wohl schwierigsten Situation aufrechthalten.

Weiteres Wachstum entsteht über die Anhebung der Gebühren pro Passagier, organisches Wachstum in der Anzahl an Passagieren und überproportional stark steigende nicht-luftfahrtbezogene Einnahmen an den Flughäfen (Restaurants, Geschäfte etc.).

Die aktuelle Bewertung spiegelt aus meiner Sicht nicht ansatzweise die Qualität dieses Unternehmens wieder. Mitsamt einer kleinen Einführung in die Flughafenindustrie bereite ich Euch diesen Case sehr gerne in einer ausführlichen Aktienanalyse auf! (Mein persönlicher Favorit)

2. Sanlorenzo S.p.A. (Ticker: SL)

Dieses italienische Schmuckstück hatte ich schon einmal in einer Abstimmungsrunde mit dabei. Damals wurde das Unternehmen allerdings am All-Time-High gehandelt und hat seither rund 20% eingebüßt.

Italienische Small-Cap-Unternehmen werden im Schnitt mit einem KGV von 10-15 an der Börse gehandelt. Auch Sanlorenzo fällt in diese Range, was gegebenen der historischen Returns von italienischen Unternehmen und Bootsherstellern im Allgemeinen auch keine Überaschung ist, doch Sanlorenzo ist anders.

Boothersteller sind nicht gleich Boothersteller.

Man muss ausdrücklich zwischen den verschiedenen Längen von hergestellten Booten unterscheiden. Das eine Geschäft ist hochzyklisch mit großen Ups und Downs, während das andere ein wahres Luxusgeschäft ist.

Alles unter 20 Meter ist Schwachsinn aus Investorensicht. Die Kunden für solche Boote sind maximal beeinflusst von der aktuellen Zinspolitik, weil solche Boote meistens über Kredite finanziert werden, und die erste Ausgabe sind, die gestrichen wird, wenn die wirtschaftliche Lage angespannt ist.

Auf der anderen Seite wird alles >50 Meter meistens Cash gekauft. Man hat kein Inventar und kaum Working-Capital-Bedarf, weil man vorher bezahlt wird, und dem Kunden ist wichtiger, dass das Endresultat stimmt, als an dem Preis zu feilschen.

Der durchschnittliche Verkaufspreis bei Sanlorenzo liegt bei 16M Euro und sie verkaufen im Bereich 20-70 Meter, wobei sie sich im Schnitt klar nach oben orienteren. Die kleineren Boote stammen zu einem großen Teil von der Marke Bluegame, mit der sie hochmoderne Boote mit neusten Technologien bauen, was unter anderem Testprojekte sind, bevor man das eine oder andere auch in großen Projekten verbaut.

Aus meiner Sicht eine Branche, die von Aktionären und Investmentfirmen aufgrund ihrer Neuheit noch nicht vollständig akzeptiert wurde. Sanlorenzo und die Italian Sea Group, welches gleich folgt, sind beide erst seit ein bisschen mehr als 3 Jahren an der Börse, auch weil sie von der Pandemie profitierten.

Ich gehe von einem deutlichen Rerating aus, sobald akzeptiert wird, dass diese Unternehmen nicht ansatzweise so zyklisch sind wie bestehende Unternehmen aus der Bootindustrie.

3. Italian Sea Group S.p.A. (Ticker: TISG)

Die Italian Sea Group ist der kleine Luxusbruder von Sanlorenzo. Sie produzieren ausschließlich Superyachten >50 Meter und sind für einige der exklusivsten Marken der Welt bekannt, darunter Technomar, Admiral, aber sie haben auch Partnerschaften mit z. B. Lamborghini.

Der durchschnittliche Preis pro Boot ist bei ihnen mehr als doppelt so hoch wie bei Sanlorenzo. Damit gehören ihre Kunden ausschließlich zu den Ultra-High-Net-Wort-Individuals (UHNI), die von wirtschaftlichen Umständen in keinster Weise beeinflusst werden.

Jetzt ist natürlich der erste Gedanke, dass mehr Luxus = besser für das Geschäft ist.

Nicht so schnell.

Diese Bauvorhaben benötigen in den meisten Fällen 3–5 Jahre. Verkaufsprozesse sind deutlich schwieriger als bei Sanlorenzo, bei denen viele Kunden bereits ihr zweites oder drittes Boot von der gleichen Marke kaufen. Es gibt vermehrte „einmalige“ Kosten, die nicht immer ganz einfach sind zu beurteilen, ob diese gerechtfertigt sind oder nicht.

Auch bei der Italian Sea Group ist der Aktienkurs zuletzt um etwa 20% gefallen. Die jüngsten Ergebnisse sind auch bei ihnen in Takt. Die Bewertung liegt in einem ähnlichen Bereich wie bei Sanlorenzo, aber es benötigt ein wenig mehr Detailarbeit, um sagen zu können, ob das aktuelle Bewertungsniveau ein aussichtsreiches Investment verspricht.

Ich bin ein riesiger Fan des mexikanischen Flughafenunternehmens (PAC), bin aber gespannt, ob die Offenheit unter euch besteht, sich mit einem Unternehmen aus einem Emerging Market anzufreunden.

Im Endeffekt entscheidet ihr mithilfe der Abstimmung. Mir steht dann natürlich offen, ein nicht gewähltes Unternehmen aus dieser Auswahl zu einem anderen Zeitpunkt zu analysieren. ;)

Beste Grüße,

Bruno ❤️🏴☠